[PESTEL]

Czy starożytne metody transferu wartości z Indii i Bliskiego Wschodu w połączeniu z suwerennością wekslową mogą stać się tarczą przed postępującą eliminacją gotówki w Europie?

Badamy potencjał adaptacji nieformalnych systemów transferu wartości (IVTS) oraz weksli jako narzędzi do zachowania autonomii finansowej w obliczu restrykcji gotówkowych. Wskazuje na możliwość wykorzystania indywidualnej kreacji instrumentów płatniczych i mechanizmów zaufania do zachowania prywatności transakcji.

Sygnał

Narasta dywergencja między państwowym systemem nadzoru finansowego a oddolną potrzebą zachowania anonimowości, co prowadzi do renesansu archaicznych i prywatnych metod rozliczeniowych.

Oznacza to, iż im bardziej państwo chce kontrolować nasze portfele, tym bardziej my szukamy prywatności, wracając do dawnych, zapomnianych sposobów płacenia, których urząd nie widzi.

Kontekst

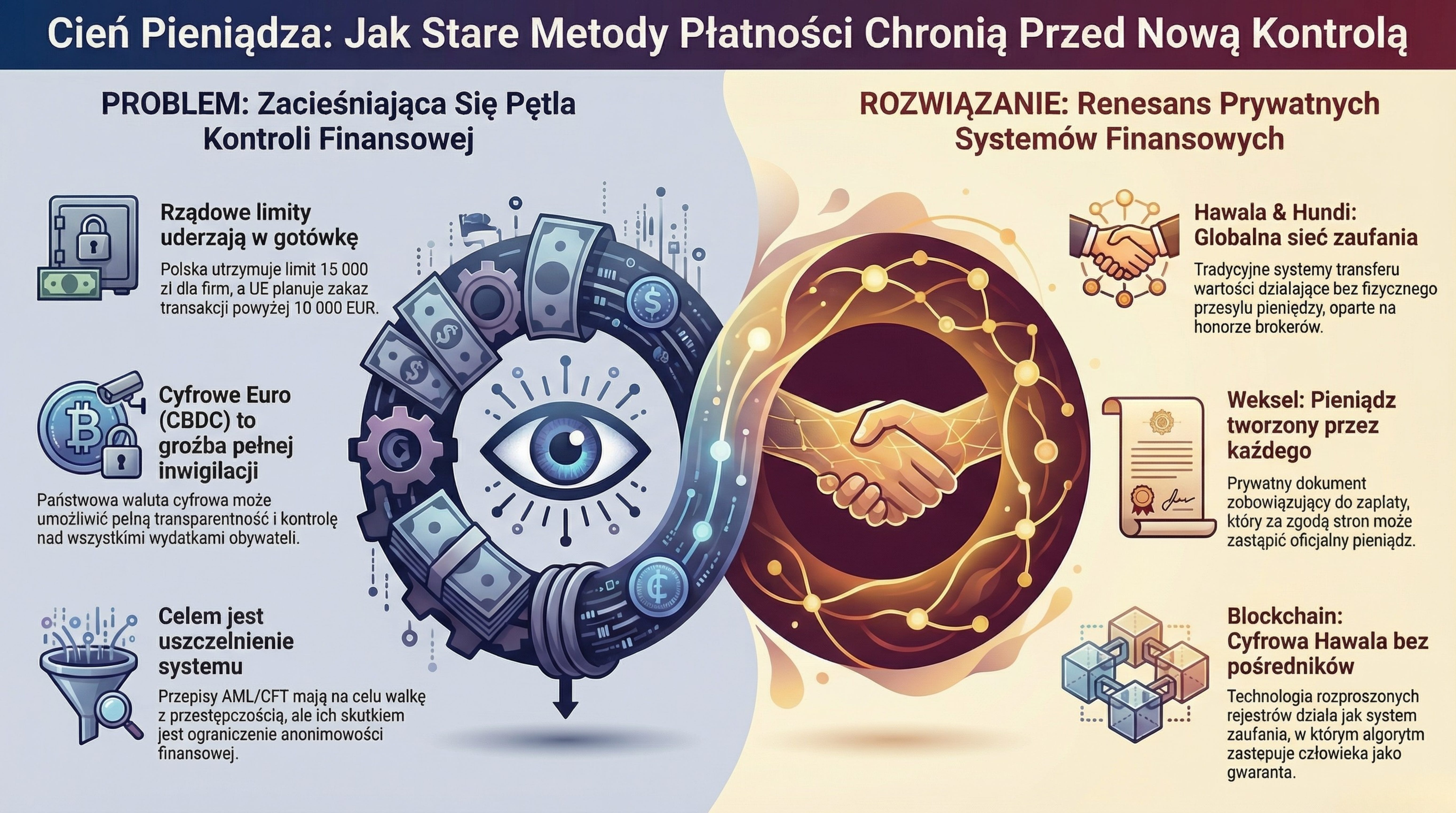

W Polsce od 2024 roku utrzymano limit płatności gotówkowych między przedsiębiorcami na poziomie 15 000 zł, a Unia Europejska planuje wprowadzenie od 2027 roku zakazu transakcji gotówkowych powyżej 10 000 EUR. Jednocześnie dynamicznie rozwijają się prace nad cyfrowym euro (CBDC), co budzi obawy o pełną transparentność i kontrolę nad wydatkami obywateli.

Analiza

Weksel jako indywidualna kreacja instrumentu płatniczego

Weksel to dokument stanowiący bezwarunkowe zobowiązanie do zapłaty określonej sumy, który w relacjach prywatnych może być traktowany jako suwerenna możliwość kreowania substytutu pieniądza przez każdą osobę fizyczną lub prawną. Choć nie jest prawnym środkiem płatniczym emitowanym przez bank centralny, za zgodą wierzyciela może pełnić funkcję płatniczą, skutecznie umarzając zobowiązania.

Umożliwia rozliczanie transakcji bez natychmiastowego użycia gotówki lub systemów bankowych.

Opiera się na autonomii woli stron, pozwalając na obrót wartością w oparciu o wiarygodność wystawcy.

Skuteczność weksla jako „pieniądza prywatnego” jest całkowicie uzależniona od dobrowolnej akceptacji wierzyciela.Geneza zaufania w systemie Hawala

Hawala to nieformalny system transferu wartości oparty na sieci brokerów (hawaladarów), który narodził się w Indiach i rozprzestrzenił w świecie islamskim. System ten funkcjonuje bez fizycznego przemieszczania gotówki, opierając się wyłącznie na honorze i wzajemnych rozliczeniach między pośrednikami.

Brak śladu fizycznego uniemożliwia tradycyjne przechwycenie środków przez instytucje nadzorcze.

Decentralizacja struktury sprawia, że system jest odporny na awarie centralnych punktów kontroli.

Zaufanie w tym modelu zastępuje formalne gwarancje bankowe, co czyni go podatnym na nadużycia w grupach o niskiej spójności społecznej.Hundi jako wekslowy fundament kredytu

Hundi to historyczny indyjski instrument finansowy, będący rodzajem weksla lub skryptu dłużnego, wykorzystywany w handlu i przekazach pieniężnych od co najmniej XII wieku. Służy on jako polecenie zapłaty określonej sumy wskazanej osobie, co pozwala na obrót wartością bez użycia bilonu.

Umożliwia transfer kapitału na odległość przy minimalnym ryzyku kradzieży fizycznej waluty.

Stanowi elastyczne narzędzie kredytowe, które można dostosować do specyficznych potrzeb stron.

Współczesne prawo wekslowe w Europie mogłoby stanowić bazę dla “cyfrowego Hundi”, gdyby zostało odpowiednio zinterpretowane.Architektura IVTS poza systemem bankowym

Nieformalne Systemy Transferu Wartości (IVTS) obejmują wszelkie mechanizmy, w których środki są wpłacane w jednym miejscu, a ich ekwiwalent wypłacany w innym, często przez podmioty niebędące bankami. Transakcje te często przeplatają się z formalnym systemem bankowym poprzez konta operacyjne hawaladarów.

Systemy te są często tańsze i szybsze od tradycyjnych przelewów SWIFT.

Działają w miejscach, gdzie infrastruktura bankowa jest niedostępna lub niewiarygodna.

Wysoki stopień nieformalności przyciąga uwagę organów regulacyjnych w ramach walki z praniem pieniędzy (AML).Europejska pętla regulacyjna AML/CFT

Unijne przepisy dążą do objęcia nadzorem każdego ogniwa transferu wartości, w tym kryptoaktywów i wysokokwotowych transakcji gotówkowych. Nowe standardy techniczne przygotowywane przez urząd AMLA mają za zadanie uszczelnić system przed anonimowymi przepływami.

Państwa dążą do pełnej przejrzystości finansowej w celu walki z terroryzmem i przestępczością zorganizowaną.

Kontrola przepływów pieniężnych ułatwia egzekucję podatkową.

Nadmierna regulacja może wypchnąć legalną działalność do “szarej strefy” finansowej.Tokenizacja zaufania. Blockchain jako e-Hawala

Technologia rozproszonych rejestrów (blockchain) może być postrzegana jako nowoczesna implementacja zasad Hawali, gdzie algorytm zastępuje hawaladara jako gwaranta transakcji. Pozwala to na błyskawiczne transfery transgraniczne bez pośrednictwa banków.

Wyeliminowanie pośredników redukuje koszty i czas operacji.

Niezmienność zapisów w łańcuchu bloków zapewnia bezpieczeństwo danych bez potrzeby centralnego nadzoru.

Państwowe systemy CBDC dążą do przejęcia tej technologii, co może zniweczyć jej pierwotny, wolnościowy charakter.LETS jako lokalna odpowiedź na brak gotówki

Lokalne Systemy Wymiany i Handlu (LETS) wykorzystują własne waluty metryczne do rozliczeń wewnątrz wspólnot. Pozwalają one członkom na wymianę towarów i usług bez użycia walut fiducjarnych (fiat), opierając się na wzajemnym kredycie.

Zatrzymują bogactwo wewnątrz lokalnej społeczności.

Budują odporność na kryzysy płynności w systemie globalnym.

Systemy te mają ograniczoną skalowalność i wymagają wysokiego poziomu zaufania społecznego.Wykluczenie finansowe a systemy alternatywne

Rygorystyczne wymogi KYC (Poznaj Swojego Klienta) w bankach mogą prowadzić do wykluczenia grup społecznych o niskich dochodach lub imigrantów. Systemy typu Hawala oferują im dostęp do usług finansowych bez barier biurokratycznych.

Prostota obsługi i brak wymogu posiadania stałego adresu czy konta bankowego.

Kulturowa bliskość pośredników buduje większe poczucie bezpieczeństwa u użytkownika.

Brak ochrony konsumenta w systemach nieformalnych niesie ryzyko utraty oszczędności bez możliwości dochodzenia roszczeń.Efektywność kosztowa pozaeuropejskich rozwiązań

Tradycyjna bankowość obciąża transfery międzynarodowe wysokimi prowizjami i niekorzystnymi kursami wymiany walut. Hawala operuje na minimalnych marżach, często zarabiając jedynie na różnicach kursowych między rynkami.

Brak kosztów infrastrukturalnych i administracyjnych typowych dla banków.

Wykorzystanie istniejących powiązań handlowych do bilansowania płatności.

Niskie koszty są możliwe dzięki unikaniu opłat regulacyjnych i podatkowych.Ryzyko systemowe i “cień bankowości”

Rozwój nieformalnych systemów transferu może osłabić skuteczność polityki pieniężnej banków centralnych, tworząc równoległy obieg kapitału. Brak transparentności utrudnia ocenę faktycznej podaży pieniądza w gospodarce.

Trudność w monitorowaniu i opodatkowaniu transakcji niewidocznych dla systemu bankowego.

Możliwość finansowania działań niepożądanych bez pozostawiania śladów audytowych.

Całkowity zakaz takich systemów jest nieskuteczny, co pokazują historyczne próby ich zwalczania.Adaptacja Hundi i weksli do nowoczesnego prawa

Przystosowanie Hundi i klasycznych weksli do warunków europejskich mogłoby polegać na wykorzystaniu przepisów o cesji wierzytelności i wekslach własnych w formie cyfrowej. Zamiast gotówki, strony mogłyby obracać tokenizowanymi roszczeniami dłużnymi.

Zgodność z istniejącymi ramami prawnymi dotyczącymi obrotu wierzytelnościami.

Możliwość automatyzacji rozliczeń za pomocą inteligentnych kontraktów (smart contracts).

Wymaga to wysokiej świadomości prawnej i wzajemnej akceptacji wiarygodności wystawcy dokumentu.Hybrydowe modele CBDC jako próba kooptacji

Projekty CBDC, takie jak cyfrowe euro, starają się naśladować szybkość i wygodę IVTS, zachowując przy tym pełną kontrolę państwa. Niektóre modele przewidują anonimowość dla transakcji niskokwotowych, co ma być ukłonem w stronę użytkowników gotówki.

Próba zachowania monopolu państwa na emisję pieniądza w erze cyfrowej.

Wykorzystanie technologii blockchain do zwiększenia efektywności sektora publicznego.

Pozorna anonimowość w CBDC jest zawsze warunkowa i może zostać cofnięta przez emitenta.Przyszłość gotówki a “cyfrowe podziemie”

W miarę jak gotówka będzie znikać z oficjalnego obiegu, presja na tworzenie systemów typu Hawala i powszechne użycie weksli prywatnych będzie rosła. Rozwiązania te staną się narzędziem dla obywateli ceniących prywatność i niezależność finansową.

Naturalna dążność jednostek do ochrony autonomii majątkowej przed nadzorem.

Rozwój narzędzi szyfrujących ułatwiających bezpieczną komunikację między “brokerami zaufania”.

Może to prowadzić do powstania dwuwarstwowej gospodarki: oficjalnej (transparentnej) i podziemnej (opartej na zaufaniu i prywatnych zobowiązaniach).

Plusy/Szanse (PL/UE)

Ochrona prywatności. Możliwość dokonywania transakcji bez pełnego monitorowania przez instytucje państwowe przy użyciu weksli i systemów nieformalnych.

Inkluzja finansowa. Łatwiejszy dostęp do rozliczeń dla osób wykluczonych z tradycyjnego systemu bankowego.

Suwerenność emisyjna. Wykorzystanie weksla jako narzędzia do samodzielnej kreacji płynności w relacjach biznesowych i prywatnych.

Odporność systemu. Decentralizacja rozliczeń zwiększa bezpieczeństwo obrotu w przypadku awarii systemów centralnych.

Minusy/Ryzyka/Zagrożenia (PL/UE)

Ryzyko prawne. Uczestnictwo w systemach typu Hawala może zostać uznane za naruszenie przepisów AML i skutkować karami więzienia lub grzywny.

Brak ochrony prawnej. W systemach nieformalnych użytkownik nie posiada narzędzi prawnych do odzyskania środków w przypadku oszustwa.

Finansowanie przestępczości. Systemy anonimowe mogą być wykorzystywane do ukrywania dochodów z nielegalnych źródeł.

Erozja wpływów podatkowych. Trudność w opodatkowaniu obrotu opartego na prywatnych wekslach i nieformalnych przekazach.

Wnioski

Wnioski krótkoterminowe

Renesans weksla i ucieczka w kompensaty

W obliczu rygorystycznych limitów gotówkowych (15 000 zł w PL), przedsiębiorcy zaczną masowo wykorzystywać weksel jako legalny substytut płatności, co pozwoli na rozliczanie transakcji bez natychmiastowego angażowania środków pieniężnych na kontach bankowych.

Wzmożona czujność organów skarbowych

Administracja skarbowa zintensyfikuje kontrole rozliczeń niepieniężnych, starając się dowieść, że stosowanie weksli lub systemów barterowych służy wyłącznie unikaniu monitoringu operacji finansowych.

Wzrost popytu na fizyczne dobra o wysokiej wartości

Nastąpi ucieczka w kruszce oraz przedmioty kolekcjonerskie, które mogą pełnić funkcję “nośnika wartości” w transakcjach typu Hundi, omijając cyfrowy ślad bankowy.

Wnioski średnioterminowe

Cyfryzacja zaufania i narodziny e-Hawali

Rozwiną się prywatne platformy rozliczeniowe oparte na technologii blockchain, które zautomatyzują tradycyjny model Hawali przy użyciu stabilnych kryptowalut (stablecoinów), oferując szybkość transferu poza systemem SWIFT.

Regulacyjna pogoń za “cieniem”

Unia Europejska prawdopodobnie podejmie próby nowelizacji prawa wekslowego i przepisów o IVTS, aby zmusić wystawców prywatnych papierów wartościowych do ich rejestracji w centralnych bazach danych pod rygorem nieważności.

Spadek efektywności polityki pieniężnej

Masowe przejście części obrotu do systemów nieformalnych utrudni bankom centralnym precyzyjne mierzenie ilości pieniądza w obiegu, co może prowadzić do błędnych decyzji w zakresie stóp procentowych.

Wnioski długoterminowe

Utrwalenie dwutorowości systemu finansowego

Powstanie trwały podział na gospodarkę “oficjalną” (całkowicie transparentną, opartą na CBDC) oraz gospodarkę “zaufania” (opartą na systemach pozaeuropejskich i prywatnych instrumentach dłużnych).

Ewolucja roli banku komercyjnego

Tradycyjna bankowość przestanie być postrzegana jako bezpieczny skarbiec, a stanie się przede wszystkim ramieniem aparatu państwowego do weryfikacji tożsamości i pochodzenia środków.

Powrót do lokalności i systemów LETS

W odpowiedzi na globalny nadzór, lokalne społeczności zaczną tworzyć własne systemy wymiany usług (czasu, towarów), budując odporność na kryzysy płynności w oficjalnym systemie finansowym.

Implikacje

Implikacje dla PL/UE

Konfrontacja wolności z bezpieczeństwem. Państwa członkowskie staną przed dylematem: czy dalej uszczelniać system (ryzykując całkowite odejście kapitału do szarej strefy), czy pozwolić na istnienie pewnego marginesu anonimowości finansowej.

Ryzyko systemowej szarej strefy. Zbyt restrykcyjne prawo może sprawić, że systemy takie jak Hawala staną się w Europie normą, a nie marginesem, co osłabi pozycję cyfrowego euro jako dominującej waluty.

Implikacje dla biznesu

Płatnicza partyzantka i optymalizacja płynności. Firmy będą musiały wypracować zaawansowane modele kompensat wielostronnych, aby utrzymać płynność bez przekraczania limitów gotówkowych i bez narażania się na blokady kont bankowych.

Ciężar dowodowy w procedurach AML. Przedsiębiorcy korzystający z weksli będą musieli prowadzić znacznie bardziej rygorystyczną dokumentację uzasadniającą ekonomiczny sens takich transakcji, aby uniknąć zarzutów o pranie pieniędzy.

Implikacje dla “Kowalskiego”

Konieczność nowej edukacji finansowej. Przeciętny obywatel będzie zmuszony zrozumieć skomplikowane prawo wekslowe oraz obsługę portfeli cyfrowych, jeśli będzie chciał zachować jakąkolwiek formę intymności swoich wydatków.

Zagrożenie wykluczeniem i oszustwami. Osoby nieposiadające wiedzy o systemach alternatywnych mogą paść ofiarą nieuczciwych “pośredników zaufania”, nie mając przy tym żadnej ochrony ze strony państwowego arbitrażu.

Podsumowanie

Próby eliminacji gotówki nie prowadzą do całkowitej przejrzystości, lecz do masowego powrotu ku archaicznym systemom zaufania oraz wykorzystania weksla jako narzędzia suwerennej kreacji pieniądza przez obywateli. Współczesna technologia jedynie ułatwia ten proces, tworząc “cyfrowe podziemie” finansowe, które jest odporne na tradycyjne mechanizmy kontroli państwowej. Eskalacja nadzoru nad legalną gotówką wymusza na społeczeństwie i biznesie adaptację rozwiązań z kręgu Hawali oraz Hundi, co w konsekwencji doprowadzi do powstania równoległego systemu finansowego opartego na prywatnym zaufaniu i technologii blockchain.

Co to oznacza?

Dla zwykłego człowieka oznacza to, że jeśli państwo “zabierze” nam gotówkę, zaczniemy płacić sobie nawzajem wekslami (czyli własnymi obietnicami zapłaty) lub korzystać z pośredników, którzy rozliczają się “na gębę” lub przez internetowe aplikacje, których banki nie widzą. Wracamy do czasów, gdzie to, ile masz pieniędzy, zależy od tego, jak bardzo inni ci ufają, a nie od tego, co masz na koncie w banku.