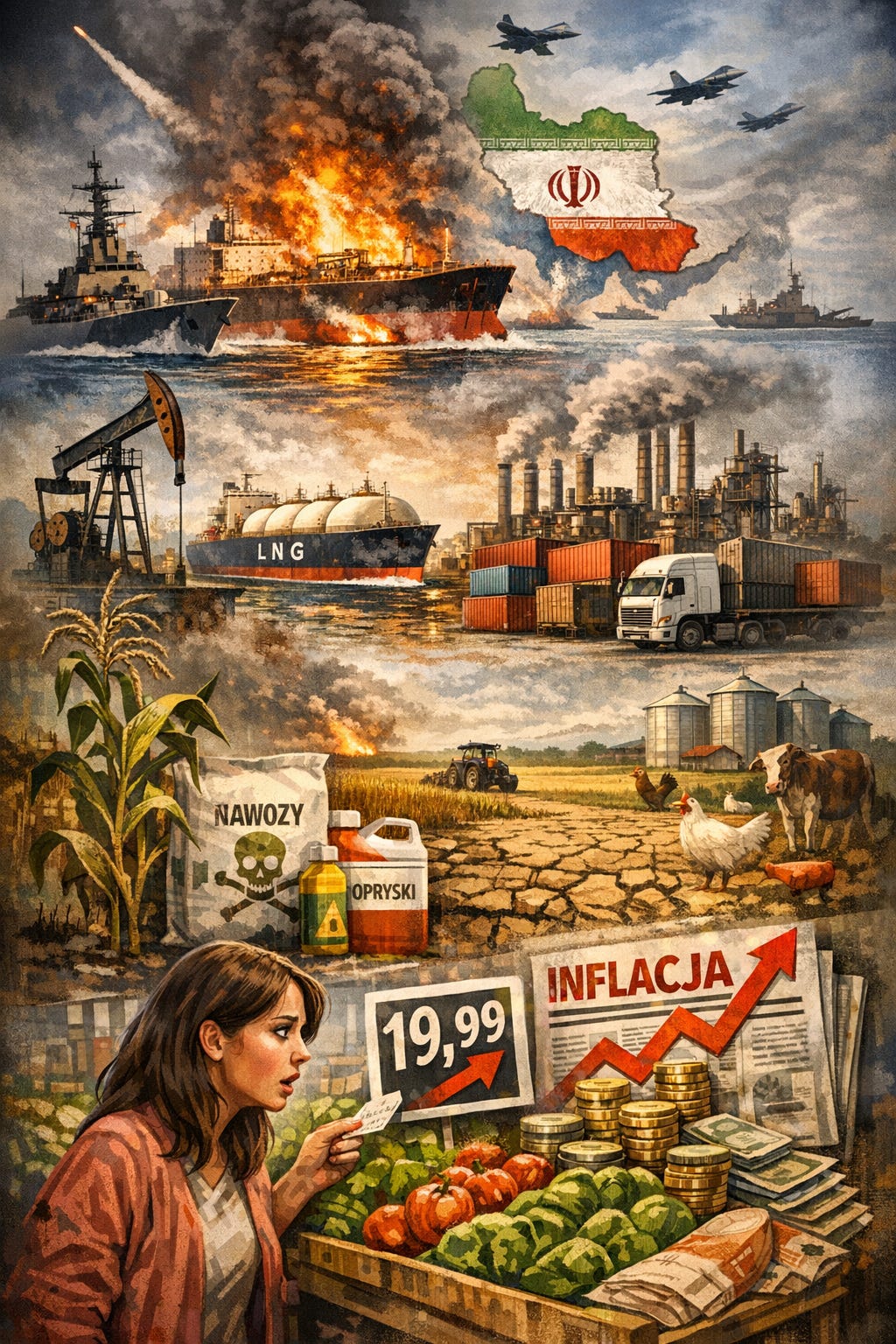

Kaskada ryzyka: globalne skutki konfliktu wokół Iranu i blokady cieśniny Ormuz

Analiza mechanizmów przenoszenia szoku energetycznego na logistykę, chemię rolną, produkcję żywności i dynamikę inflacyjną

Sygnał

Eskalacja konfliktu wokół Iranu i potencjalna blokada cieśniny Ormuz uruchamia kaskadę globalnych szoków energetycznych, logistycznych i surowcowych, które mogą przejść przez rynki ropy, gazu, transportu i chemii rolnej, destabilizując produkcję żywności i podbijając inflację poprzez wielowarstwowe zaburzenia podaży.

Analiza

Punkt wyjścia: znaczenie cieśniny Ormuz i wojny wokół Iranu

Cieśnina Ormuz jest jednym z kluczowych chokepointów w światowym handlu energią – przez ten wąski przesmyk przechodzi istotna część globalnego eksportu ropy i LNG z Zatoki Perskiej. Blokada (lub „praktyczne zamknięcie”) oznacza nie tylko zatrzymanie fizycznych dostaw, ale też gwałtowny wzrost premii ryzyka: ubezpieczenia, fracht, ryzyko militarne, ryzyko sankcji. W scenariuszu wojny wokół Iranu mamy jednocześnie:

szok podażowy (mniej ropy i gazu na rynku),

szok kosztowy (droższy transport, ubezpieczenia, objazdy statków),

szok zaufania (panika na rynkach finansowych i towarowych).

To powoduje, że nawet częściowa blokada może działać jak pełne odcięcie w oczach rynku: uczestnicy wolą „przepłacić za pewność” niż ryzykować brak dostaw.

Kanał 1: ropa i gaz – mechanizm szoku cenowego

Wojna wokół Iranu i blokada Ormuzu uderzają w kilka elementów jednocześnie:

Fizyczna podaż ropy i LNG: część producentów z Zatoki (Arabia Saudyjska, Irak, Kuwejt, Katar, ZEA) traci możliwość swobodnego eksportu. Nawet jeśli część wolumenów można przekierować rurociągami, skala jest niewystarczająca.

Oczekiwania rynkowe: traderzy, fundusze i firmy zabezpieczające się na rynku terminowym windują ceny kontraktów, bo dyskontują ryzyko długotrwałego konfliktu.

Reakcja innych producentów: USA, Kanada, Brazylia, Norwegia, producenci afrykańscy mogą zwiększać wydobycie, ale nie są w stanie szybko zrekompensować luki rzędu kilkunastu–kilkudziesięciu procent globalnej podaży z Zatoki.

Rezerwy strategiczne: uwalnianie rezerw (USA, IEA, Chiny) łagodzi szok, ale jest z natury tymczasowe i samo w sobie sygnalizuje powagę sytuacji, co utrwala wysokie oczekiwania cenowe.

W efekcie powstaje klasyczny szok podażowy na rynku energii: ceny ropy, gazu i LNG rosną gwałtownie, a zmienność cen zwiększa się, co utrudnia planowanie i hedging przedsiębiorstwom energochłonnym.

Kanał 2: energia → transport i logistyka

Droższa ropa i gaz przekładają się na koszty transportu w kilku warstwach:

Transport morski: paliwo żeglugowe (bunkier) drożeje, a jednocześnie rosną stawki frachtu z powodu:

objazdów (np. omijanie niebezpiecznych akwenów, wydłużone trasy),

wyższych składek ubezpieczeniowych,

ograniczonej dostępności jednostek (część floty „uwięziona” w regionie, część wyłączona z powodu ryzyka).

Transport lądowy: wyższe ceny oleju napędowego i benzyny podnoszą koszty przewozów ciężarowych, kolejowych (tam, gdzie lokomotywy spalinowe) i dystrybucji ostatniej mili.

Transport lotniczy: paliwo lotnicze drożeje, a linie lotnicze omijające region wydłużają trasy, co zwiększa zużycie paliwa i koszty.

W logistyce pojawia się efekt kaskadowy: wyższe koszty paliwa + wyższe stawki frachtu + wydłużone czasy dostaw = droższe i mniej przewidywalne łańcuchy dostaw. To dotyczy zarówno surowców (gaz, ropa, chemikalia), jak i półproduktów oraz gotowej żywności.

Kanał 3: energia i gaz → produkcja nawozów sztucznych

Produkcja nawozów azotowych (m.in. mocznik, saletra amonowa, RSM) jest silnie uzależniona od gazu ziemnego jako:

surowca do syntezy amoniaku,

źródła energii procesowej.

Wysokie ceny gazu powodują:

wzrost kosztów produkcji nawozów – zakłady o wysokich kosztach krańcowych stają się nieopłacalne przy dotychczasowych cenach sprzedaży,

czasowe wyłączenia instalacji – część producentów ogranicza lub wstrzymuje produkcję, jeśli nie jest w stanie przerzucić kosztów na odbiorców,

koncentrację podaży w regionach z tańszym gazem (np. producenci, którzy mają dostęp do gazu po cenach regulowanych lub długoterminowych kontraktach).

Na rynku globalnym pojawia się deficyt nawozów lub przynajmniej silne napięcie popytowo-podażowe, co skutkuje:

wzrostem cen nawozów,

ograniczeniem dostępności (kontyngenty eksportowe, zakazy eksportu, priorytet dla rynku krajowego w państwach-producentach),

większą zmiennością cen i ryzykiem dla importerów.

Kanał 4: energia i chemikalia → środki ochrony roślin (opryski)

Środki ochrony roślin (pestycydy, herbicydy, fungicydy) są produktami przemysłu chemicznego, który jest:

energochłonny (wysokie zużycie energii elektrycznej i ciepła),

surowcochłonny w zakresie pochodnych ropy i gazu (chemia organiczna, rozpuszczalniki, nośniki).

Wzrost cen ropy i gazu przekłada się na:

droższe surowce chemiczne (np. podstawowe związki organiczne, rozpuszczalniki),

wyższe koszty energii w zakładach chemicznych,

wyższe koszty transportu gotowych środków ochrony roślin.

To powoduje wzrost cen oprysków i potencjalne ograniczenia podaży, szczególnie jeśli:

część producentów znajduje się w regionach dotkniętych konfliktem lub zaburzeniami logistycznymi,

państwa wprowadzają ograniczenia eksportowe na wybrane substancje (np. z powodów bezpieczeństwa żywnościowego lub polityki przemysłowej).

Kanał 5: nawozy i opryski → produkcja rolna

Rolnictwo intensywne w dużym stopniu opiera się na:

nawozach mineralnych (azotowych, fosforowych, potasowych),

środkach ochrony roślin (kontrola chwastów, chorób, szkodników).

Wzrost cen i ograniczona dostępność tych środków prowadzą do kilku zjawisk:

redukcja dawek nawozów – rolnicy, szczególnie o niższej płynności finansowej, ograniczają nawożenie, co obniża plony i jakość plonów,

mniejsza intensywność ochrony roślin – mniej zabiegów, tańsze (często mniej skuteczne) substancje, większe ryzyko strat z powodu chorób i szkodników,

przesunięcia w strukturze zasiewów – rolnicy mogą przechodzić na uprawy mniej wymagające pod względem nawożenia i ochrony, co zmienia podaż poszczególnych produktów (np. mniej zbóż wysokoplonujących, więcej roślin ekstensywnych).

W skali globalnej oznacza to:

spadek potencjalnych plonów w wielu regionach jednocześnie,

większą wrażliwość na czynniki pogodowe – przy niższym nawożeniu i słabszej ochronie roślin ekstremalne zjawiska pogodowe (susze, powodzie, fale upałów) powodują większe straty,

wzrost ryzyka regionalnych i globalnych niedoborów kluczowych surowców rolnych (zboża, oleiste, cukier, pasze).

Kanał 6: produkcja rolna → ceny żywności

Połączenie wyższych kosztów produkcji rolnej z zaburzeniami podaży prowadzi do szoku cenowego na rynku żywności:

koszty produkcji: droższe nawozy, opryski, paliwo, energia, praca, kredyt – wszystko to podnosi koszt jednostkowy produkcji.

koszty przetwórstwa: zakłady przetwórcze (młyny, mleczarnie, zakłady mięsne, przetwórnie warzyw i owoców) płacą więcej za energię, transport i surowiec.

koszty dystrybucji: logistyka chłodnicza, magazynowanie, transport do hurtowni i detalistów stają się droższe.

Jeśli jednocześnie:

podaż jest ograniczona (niższe plony, zakazy eksportu, priorytet dla rynku krajowego w krajach-producentach),

popyt na żywność jest względnie sztywny (ludzie muszą jeść, nawet jeśli ograniczają inne wydatki),

to ceny żywności rosną szybciej niż ogólny poziom cen. Pojawiają się:

silne wzrosty cen podstawowych produktów (chleb, mąka, oleje, mięso, nabiał),

większa zmienność cen – zależna od informacji o zbiorach, decyzjach politycznych (np. zakazy eksportu zbóż) i kursach walut,

ryzyko niedoborów w krajach importujących żywność netto, szczególnie o słabszej walucie i ograniczonym dostępie do finansowania importu.

Kanał 7: ceny żywności i energii → inflacja

Wzrost cen energii i żywności ma specyficzny charakter inflacyjny:

energia jest komponentem kosztowym niemal wszystkich dóbr i usług (transport, ogrzewanie, produkcja, logistyka),

żywność ma duży udział w koszyku konsumpcyjnym gospodarstw domowych, zwłaszcza o niższych dochodach.

Mechanizm inflacyjny przebiega kilkoma ścieżkami:

inflacja kosztowa: przedsiębiorstwa przerzucają wyższe koszty energii, surowców i transportu na ceny końcowe.

inflacja żywnościowa: droższe surowce rolne i przetworzona żywność podnoszą wskaźniki CPI i HICP.

efekty drugiej rundy: pracownicy domagają się wyższych płac, aby zrekompensować wzrost kosztów życia, co podnosi koszty pracy i może dalej napędzać ceny.

Banki centralne stają przed dylematem:

z jednej strony, wysoka inflacja wymaga zacieśnienia polityki pieniężnej (wyższe stopy procentowe),

z drugiej strony, szok podażowy i wyższe koszty energii hamują wzrost gospodarczy, więc zbyt agresywne podwyżki stóp mogą pogłębić spowolnienie lub recesję.

W krajach o słabszych fundamentach makroekonomicznych może to prowadzić do:

osłabienia waluty (ucieczka kapitału, wyższe ryzyko),

importowanej inflacji (droższy import energii i żywności w walucie krajowej),

wzrostu kosztów obsługi długu (wyższe rentowności obligacji, trudniejszy dostęp do finansowania).

Kanał 8: niedobory żywności i wysoka inflacja → ryzyka społeczne i polityczne

Niedobory żywności i gwałtowny wzrost jej cen mają silny wymiar społeczny:

spadek realnych dochodów – szczególnie wśród gospodarstw o niskich i średnich dochodach, które większą część budżetu przeznaczają na żywność i energię,

wzrost niezadowolenia społecznego – protesty, strajki, napięcia polityczne, presja na rządy, aby wprowadzały subsydia, zamrożenia cen, kontrole marż,

ryzyko destabilizacji w krajach o słabych instytucjach, wysokim zadłużeniu i zależności od importu żywności.

Rządy reagują zazwyczaj pakietem środków:

subsydia do energii i żywności – co obciąża budżet i może zwiększać ryzyko fiskalne,

kontrole cen – które mogą prowadzić do niedoborów, jeśli ceny regulowane są poniżej kosztów,

zakazy eksportu – aby zabezpieczyć rynek krajowy, co jednak pogłębia problemy krajów-importerów.

W skali globalnej powstaje sprzężenie zwrotne: im więcej krajów wprowadza ograniczenia eksportowe, tym bardziej napięty staje się rynek międzynarodowy, co dalej podbija ceny i ryzyka niedoborów.

Kanał 9: specyfika szoku „Ormuzowego” w porównaniu z innymi kryzysami

Blokada cieśniny Ormuz ma kilka cech, które wzmacniają jej potencjał destabilizujący:

skala – udział ropy i gazu z Zatoki w globalnej podaży jest na tyle duży, że nawet częściowe odcięcie generuje szok większy niż wiele wcześniejszych kryzysów naftowych.

koncentracja ryzyka – w jednym wąskim chokepoincie kumuluje się ryzyko militarne, logistyczne i ubezpieczeniowe.

współczesna struktura gospodarki – globalne łańcuchy dostaw są bardziej złożone i „just-in-time”, co zwiększa wrażliwość na zakłócenia transportowe.

nakładanie się kryzysów – potencjalne skutki mogą się sumować z innymi szokami (klimat, susze, inne konflikty, napięcia handlowe), co wzmacnia efekt na rolnictwo i ceny żywności.

W odróżnieniu od „czystego” kryzysu naftowego, tutaj mamy jednoczesne uderzenie w:

energię (ropa, gaz, LNG),

chemikalia i nawozy,

logistykę morską i lądową,

finansowanie handlu i inwestycje w krajach rozwijających się.

To zwiększa prawdopodobieństwo, że szok energetyczny przełoży się nie tylko na krótkotrwały wzrost cen paliw, ale na długotrwałe napięcia w systemie żywnościowym i inflacyjnym.

Kanał 10: implikacje dla gospodarek importujących energię i żywność

Dla krajów importujących netto energię i część żywności (w tym państw europejskich) kaskada wygląda następująco:

bilans handlowy: droższy import energii i żywności pogarsza saldo rachunku bieżącego.

kurs walutowy: presja na osłabienie waluty, jeśli rynki oceniają, że kraj jest szczególnie narażony na szok cenowy.

polityka fiskalna: rośnie presja na wprowadzenie tarcz osłonowych, dopłat, obniżek podatków pośrednich (np. VAT na żywność i energię), co zwiększa deficyt.

polityka pieniężna: bank centralny musi balansować między walką z inflacją a utrzymaniem wzrostu i stabilności finansowej.

W rolnictwie krajowym pojawia się jednocześnie:

szansa (wyższe ceny skupu, większa opłacalność produkcji),

ryzyko (wyższe koszty nawozów, oprysków, paliwa, kredytu).

To może prowadzić do zróżnicowania sytuacji:

część gospodarstw rolnych zyskuje (np. dobrze skapitalizowane, z dostępem do tańszych nawozów lub własnych źródeł energii),

część traci (np. mniejsze gospodarstwa, silnie zadłużone, zależne od importowanych środków produkcji).

Wnioski

Wnioski krótkoterminowe (0–6 miesięcy)

Natychmiastowy szok cenowy na rynkach energii – gwałtowne podbicie cen ropy, gazu i LNG w reakcji na ryzyko blokady Ormuzu oraz wzrost premii ubezpieczeniowych i kosztów frachtu.

Zaburzenia logistyczne – wydłużone trasy, wyższe koszty transportu morskiego i lądowego, ograniczona dostępność jednostek, wzrost ryzyka opóźnień.

Skokowy wzrost kosztów produkcji nawozów i chemii rolnej – producenci o wysokich kosztach krańcowych ograniczają produkcję lub ją wstrzymują, co prowadzi do natychmiastowego napięcia na rynku nawozów.

Wzrost cen środków ochrony roślin – rosną koszty energii i surowców chemicznych, co szybko przekłada się na ceny oprysków.

Presja inflacyjna – energia i żywność zaczynają podbijać wskaźniki inflacji, szczególnie w krajach importujących energię.

Ryzyko polityczne – rządy reagują doraźnymi tarczami, subsydiami i interwencjami, aby ograniczyć wzrost cen energii i żywności.

Wnioski średnioterminowe (6–24 miesięcy)

Utrwalenie wysokich cen energii – nawet częściowe odblokowanie Ormuzu nie przywraca natychmiast stabilności; rynek pozostaje w trybie „wysokiego ryzyka”.

Strukturalne ograniczenia w produkcji nawozów – część zakładów chemicznych działa na obniżonych mocach, co prowadzi do trwałego niedoboru nawozów i ich wysokich cen.

Spadek plonów i zmiana struktury zasiewów – rolnicy ograniczają nawożenie i ochronę roślin, co obniża wydajność i zwiększa podatność upraw na choroby oraz ekstremalne zjawiska pogodowe.

Wzrost cen żywności i większa zmienność rynkowa – ograniczona podaż surowców rolnych i droższe przetwórstwo podbijają ceny podstawowych produktów spożywczych.

Efekty drugiej rundy inflacji – presja płacowa, wzrost kosztów pracy i dalsze przerzucanie kosztów przez przedsiębiorstwa utrwalają inflację.

Napięcia społeczne i fiskalne – rośnie obciążenie budżetów państw subsydiami, a społeczeństwa reagują na spadek realnych dochodów protestami i presją polityczną.

Wnioski długoterminowe (2–5 lat i dalej)

Trwała przebudowa globalnych łańcuchów dostaw energii – inwestycje w alternatywne trasy, rurociągi, LNG, magazyny strategiczne i dywersyfikację źródeł.

Zmiana geografii produkcji nawozów i chemii rolnej – przewagę zyskują regiony z tańszym gazem lub stabilniejszym dostępem do energii; część produkcji przenosi się geograficznie.

Utrwalenie wyższych cen żywności – globalny system żywnościowy staje się bardziej podatny na szoki, a ceny pozostają na podwyższonym poziomie z powodu kosztów energii, nawozów i logistyki.

Trwała presja inflacyjna w gospodarkach importujących energię – nawet po stabilizacji sytuacji geopolitycznej inflacja strukturalna pozostaje wyższa niż przed kryzysem.

Rosnące ryzyko geopolityczne wokół bezpieczeństwa żywnościowego – państwa zwiększają kontrolę nad eksportem, budują własne rezerwy i wzmacniają protekcjonizm rolny.

Przebudowa polityk rolnych i energetycznych – większy nacisk na samowystarczalność, efektywność energetyczną, OZE, technologie nawozowe i alternatywne środki ochrony roślin.

Implikacje

Implikacje dla Państwa

1. Presja na politykę energetyczną i bezpieczeństwo dostaw

Państwo musi reagować na gwałtowne wzrosty cen energii i ryzyko niedoborów. Oznacza to konieczność:

zwiększenia rezerw strategicznych ropy i gazu,

przyspieszenia dywersyfikacji źródeł energii,

intensyfikacji współpracy międzynarodowej w zakresie bezpieczeństwa energetycznego.

2. Rosnące obciążenia fiskalne

Wysokie ceny energii i żywności generują presję społeczną na:

tarcze osłonowe,

dopłaty do energii i żywności,

obniżki podatków pośrednich.

To zwiększa deficyt i ogranicza przestrzeń fiskalną.

3. Ryzyko destabilizacji społecznej

Wzrost cen żywności i energii uderza w gospodarstwa o niższych dochodach, co może prowadzić do:

protestów,

presji na regulacje cenowe,

wzrostu napięć politycznych.

4. Konieczność interwencji w rolnictwie

Państwo może być zmuszone do:

dopłat do nawozów i środków ochrony roślin,

wsparcia płynnościowego dla gospodarstw rolnych,

interwencji na rynku zbóż i pasz.

5. Zmiana strategii bezpieczeństwa żywnościowego

W obliczu globalnych niedoborów rośnie znaczenie:

krajowej produkcji żywności,

rezerw państwowych,

kontroli eksportu/importu w sytuacjach kryzysowych.

Implikacje dla biznesu

1. Wzrost kosztów operacyjnych

Firmy odczują:

droższy transport,

wyższe ceny energii,

rosnące koszty surowców chemicznych i rolnych.

To wymusza rewizję budżetów, marż i strategii cenowych.

2. Zaburzenia łańcuchów dostaw

Przedsiębiorstwa muszą liczyć się z:

opóźnieniami,

brakiem dostępności komponentów,

koniecznością poszukiwania alternatywnych dostawców.

Firmy logistyczne i produkcyjne będą szczególnie narażone.

3. Ryzyko utraty konkurencyjności

Wysokie koszty energii i surowców mogą:

obniżyć rentowność,

wymusić redukcję produkcji,

przyspieszyć relokację części działalności do tańszych regionów.

4. Presja płacowa

Inflacja żywnościowa i energetyczna zwiększa oczekiwania płacowe pracowników, co podnosi koszty pracy.

5. Konieczność inwestycji w odporność

Biznes będzie zmuszony do:

dywersyfikacji dostaw,

inwestycji w efektywność energetyczną,

budowy zapasów strategicznych,

automatyzacji i optymalizacji procesów.

Implikacje dla zwykłego Kowalskiego

1. Wzrost kosztów życia

Najbardziej odczuwalne będą:

wyższe ceny paliwa,

droższa energia elektryczna i ogrzewanie,

rosnące ceny żywności, zwłaszcza podstawowej.

Budżety domowe będą pod presją.

2. Spadek realnych dochodów

Nawet jeśli płace rosną, inflacja żywnościowo-energetyczna zjada część wzrostu. Oznacza to:

mniejszą siłę nabywczą,

konieczność ograniczania wydatków,

większą ostrożność finansową.

3. Zmiana wzorców konsumpcji

Kowalski może przechodzić na:

tańsze marki,

mniejsze zakupy,

ograniczenie produktów przetworzonych i importowanych.

4. Wzrost niepewności i stresu ekonomicznego

Nieprzewidywalność cen energii i żywności wpływa na:

poczucie bezpieczeństwa,

decyzje zakupowe,

decyzje dotyczące oszczędzania i inwestowania.

5. Możliwe zmiany w rynku pracy

Firmy mogą:

ograniczać zatrudnienie,

wstrzymywać podwyżki,

redukować etaty w sektorach najbardziej dotkniętych kosztami energii i logistyki.

Diagnoza

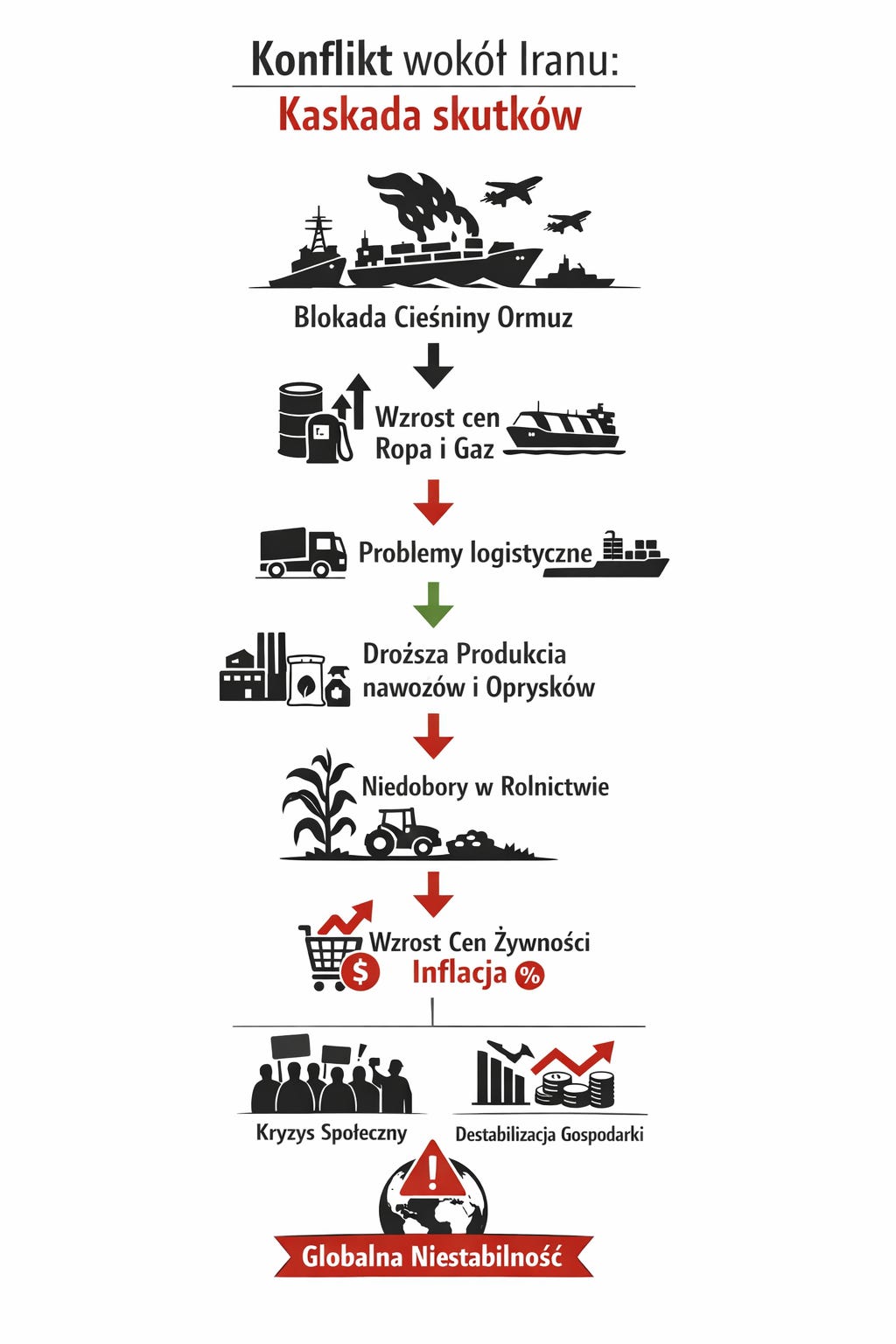

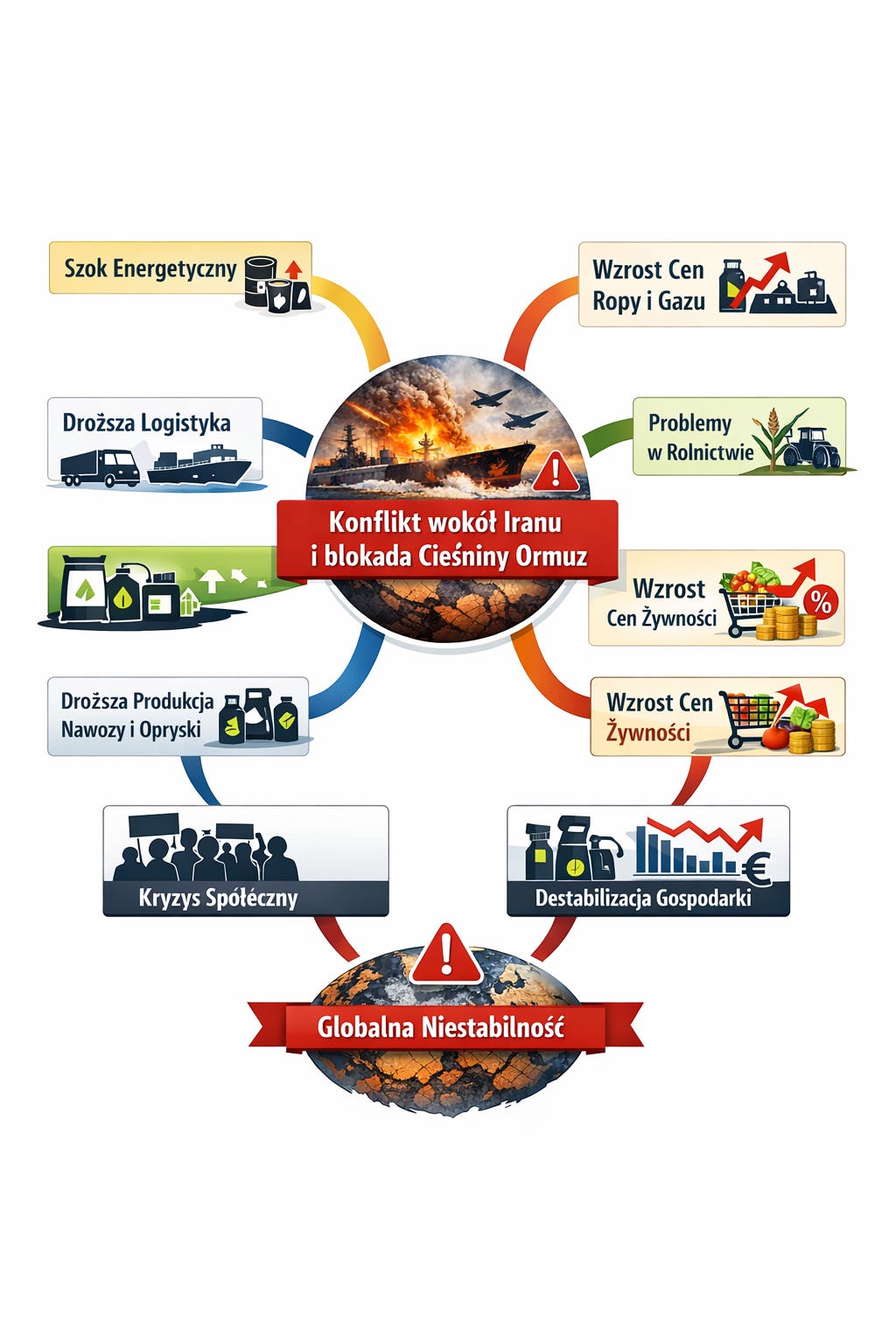

Konflikt wokół Iranu i ryzyko blokady cieśniny Ormuz tworzą punkt zapalny o charakterze systemowym, który nie ogranicza się do jednego sektora, lecz uruchamia wielowarstwową kaskadę zaburzeń obejmujących energię, logistykę, przemysł chemiczny i globalny system żywnościowy. Cieśnina Ormuz pełni funkcję krytycznego chokepointu dla światowego handlu ropą i gazem, dlatego jej zablokowanie – nawet częściowe – działa jak gwałtowny szok podażowy, natychmiast przenoszący się na rynki energii poprzez wzrost cen, premii ryzyka i kosztów transportu.

Wysokie ceny ropy i gazu uderzają w transport morski, lądowy i lotniczy, podnosząc koszty logistyczne i wydłużając łańcuchy dostaw. Jednocześnie drożeją surowce i energia dla przemysłu chemicznego, co bezpośrednio przekłada się na ograniczenie produkcji nawozów azotowych oraz środków ochrony roślin. W efekcie rolnictwo traci dostęp do kluczowych nakładów produkcyjnych, co obniża plony, zwiększa podatność upraw na choroby i prowadzi do napięć na rynkach zbóż, oleistych i pasz.

System żywnościowy, który już wcześniej był wrażliwy na zmiany klimatyczne i zakłócenia logistyczne, staje się jeszcze bardziej podatny na szoki. Wzrost cen energii, nawozów, oprysków i transportu kumuluje się w kosztach produkcji rolnej i przetwórstwa, co prowadzi do trwałego wzrostu cen żywności. W krajach importujących energię i część żywności pojawia się silna presja inflacyjna, która przenika do całej gospodarki poprzez wzrost kosztów życia, presję płacową i rosnące koszty działalności przedsiębiorstw.

Diagnozowane zjawisko ma charakter strukturalny, ponieważ dotyka fundamentów współczesnej gospodarki: energii, logistyki, chemii rolnej i bezpieczeństwa żywnościowego. Jego konsekwencje nie ograniczają się do krótkotrwałego wzrostu cen paliw, lecz obejmują długotrwałe zaburzenia podaży, presję inflacyjną, ryzyko niedoborów żywności oraz narastające napięcia społeczne i fiskalne. Konflikt wokół Iranu staje się więc katalizatorem globalnej niestabilności, której skutki rozchodzą się szeroko poza region Zatoki Perskiej.

Prognoza

W nadchodzących miesiącach i latach można oczekiwać, że konflikt wokół Iranu oraz potencjalna blokada cieśniny Ormuz będą generować trwałe napięcia na globalnych rynkach energii, prowadząc do utrzymania podwyższonych cen ropy, gazu i LNG. Nawet jeśli nie dojdzie do pełnej blokady, sama percepcja ryzyka będzie wystarczająca, aby utrzymywać wysoką zmienność cen i podwyższone premie ubezpieczeniowe w transporcie morskim. Rynki energii pozostaną w stanie chronicznej niepewności, a państwa i przedsiębiorstwa będą zmuszone do budowania większych buforów bezpieczeństwa.

Wysokie ceny energii będą stopniowo przenosić się na koszty transportu i logistyki, co utrwali presję kosztową w globalnych łańcuchach dostaw. W efekcie wiele branż – od przemysłu ciężkiego po sektor spożywczy – będzie doświadczać rosnących kosztów operacyjnych i konieczności dostosowania modeli biznesowych. Szczególnie dotknięty pozostanie przemysł chemiczny, którego zależność od gazu i produktów ropopochodnych sprawi, że produkcja nawozów i środków ochrony roślin będzie okresowo ograniczana lub przenoszona do regionów o tańszej energii.

W rolnictwie przewidywany jest spadek intensywności produkcji, wynikający z ograniczonej dostępności nawozów i oprysków oraz ich wysokich cen. To przełoży się na niższe plony, większą podatność upraw na choroby i wahania pogodowe oraz rosnące ryzyko niedoborów surowców rolnych. W skali globalnej można spodziewać się utrwalenia presji na ceny żywności, szczególnie zbóż, oleistych i produktów białkowych, co będzie odczuwalne zarówno w krajach rozwiniętych, jak i rozwijających się.

Wzrost cen energii i żywności będzie napędzał inflację o charakterze strukturalnym, która nie zniknie wraz z krótkotrwałym uspokojeniem sytuacji geopolitycznej. Inflacja będzie podtrzymywana przez efekty drugiej rundy – presję płacową, rosnące koszty pracy i utrzymujące się wysokie koszty produkcji. Banki centralne będą zmuszone do utrzymywania bardziej restrykcyjnej polityki pieniężnej, co spowolni wzrost gospodarczy i zwiększy ryzyko recesji w gospodarkach importujących energię.

W perspektywie kilku lat można oczekiwać przebudowy globalnych łańcuchów dostaw energii i żywności, w tym przyspieszenia inwestycji w dywersyfikację źródeł energii, rozwój OZE, budowę nowych terminali LNG oraz wzrostu protekcjonizmu żywnościowego. Państwa będą dążyć do zwiększenia samowystarczalności w zakresie produkcji rolnej i chemii rolnej, co może prowadzić do zmian w politykach rolnych i przemysłowych.

W wymiarze społecznym prognozuje się narastanie napięć wynikających ze wzrostu kosztów życia, szczególnie w krajach o niższych dochodach i słabszych systemach wsparcia. Rosnące ceny żywności i energii będą wpływać na stabilność polityczną, wymuszając interwencje rządowe, które z kolei zwiększą obciążenia fiskalne.

W rezultacie konflikt wokół Iranu i ryzyko blokady Ormuzu mogą stać się długotrwałym źródłem globalnej niestabilności, wpływając na energię, rolnictwo, inflację, politykę gospodarczą i bezpieczeństwo żywnościowe na wiele lat.

Podsumowanie

Konflikt wokół Iranu i ryzyko blokady cieśniny Ormuz uruchamia globalny szok energetyczny, który natychmiast podnosi ceny ropy, gazu i transportu. Wysokie koszty energii i logistyki przenoszą się na przemysł chemiczny, ograniczając produkcję nawozów i środków ochrony roślin. Rolnictwo, pozbawione kluczowych nakładów, doświadcza spadku plonów i większej podatności na choroby oraz czynniki pogodowe. W efekcie rosną ceny żywności, a globalny system żywnościowy staje się bardziej niestabilny. Całość procesu napędza trwałą presję inflacyjną i zwiększa ryzyko gospodarcze, społeczne oraz polityczne w wielu krajach.