Kierunki finansowania Sztucznej Inteligencji

Rozszerzona analiza modeli monetyzacji i źródeł kapitału

Rynek sztucznej inteligencji wchodzi w fazę intensywnej konsolidacji modeli finansowania, w której dotychczasowe źródła przychodów przestają być wystarczające wobec rosnących kosztów infrastruktury, badań i skalowania modeli. Firmy technologiczne oraz podmioty inwestycyjne poszukują nowych, bardziej zróżnicowanych mechanizmów monetyzacji, obejmujących zarówno bezpośrednią sprzedaż funkcji i usług AI, jak i pośrednie formy finansowania oparte na partnerstwach, danych, automatyzacji procesów oraz rozwoju ekosystemów. Pojawiają się jednocześnie sygnały wskazujące na przejście od prostych modeli subskrypcyjnych do wielowarstwowych struktur przychodów, w których łączą się elementy licencyjne, infrastrukturalne, regulacyjne i inwestycyjne. Zmiana ta sugeruje, że sektor AI zaczyna funkcjonować w logice zbliżonej do rynków infrastrukturalnych i platformowych, gdzie finansowanie staje się procesem wielokanałowym, a przewaga konkurencyjna zależy od zdolności do integracji różnych strumieni kapitału.

Sygnał

Głównym sygnałem płynącym z analizy jest nieuchronność przejścia AI z fazy spekulacyjnego „wyścigu zbrojeń” do fazy twardej, wielokanałowej monetyzacji, w której technologia ta staje się nowym rodzajem infrastruktury krytycznej. Tekst ostrzega, że dotychczasowe modele oparte na prostych subskrypcjach są niewydolne wobec gigantycznych kosztów operacyjnych, co wymusi na rynku agresywną specjalizację branżową (Vertical AI) oraz rozliczanie za realny efekt pracy agentów AI, a nie tylko za sam dostęp do narzędzia. W konsekwencji wyłania się obraz rynku, na którym przewaga konkurencyjna przesuwa się z warstwy oprogramowania w stronę kontroli nad zasobami fizycznymi (energią, mocą obliczeniową i unikalnymi zbiorami danych) co czyni AI domeną gigantów infrastrukturalnych oraz wysoce wyspecjalizowanych graczy niszowych. Innymi słowy: Sztuczna inteligencja przestaje być darmową ciekawostką, a staje się płatnym i niezbędnym narzędziem, za które będziemy rozliczać się jak za prąd lub wodę, zależnie od tego, ile zużyjemy i jak bardzo nam to ułatwi życie.

Innymi słowy:

Sztuczna inteligencja przestaje być darmową ciekawostką i staje się niezbędnym narzędziem, za które będziemy płacić podobnie jak za prąd lub wodę, zależnie od tego, ile zużyjemy i jak bardzo ułatwi nam to życie.

Uwaga

Obecnie AI traktowana jest jako technologiczny wyścig zbrojeń – firmy i państwa inwestują miliardy, nawet kosztem bieżącej rentowności, bo pozostanie w tyle grozi utratą pozycji konkurencyjnej. Jednak coraz więcej inwestorów i zarządów zauważa, że generatywna AI wciąż nie przynosi spodziewanych zysków – brakuje naturalnego modelu reklamowego (jak w wyszukiwarkach), a koszty inferencji często przewyższają przychody z subskrypcji. Dlatego w najbliższych latach kluczowym wyzwaniem będzie znalezienie realnych, skalowalnych sposobów monetyzacji, zwłaszcza w obszarze agentów AI i rozwiązań B2B.

Analiza kierunków finansowania rozwoju i komercjalizacji sztucznej inteligencji

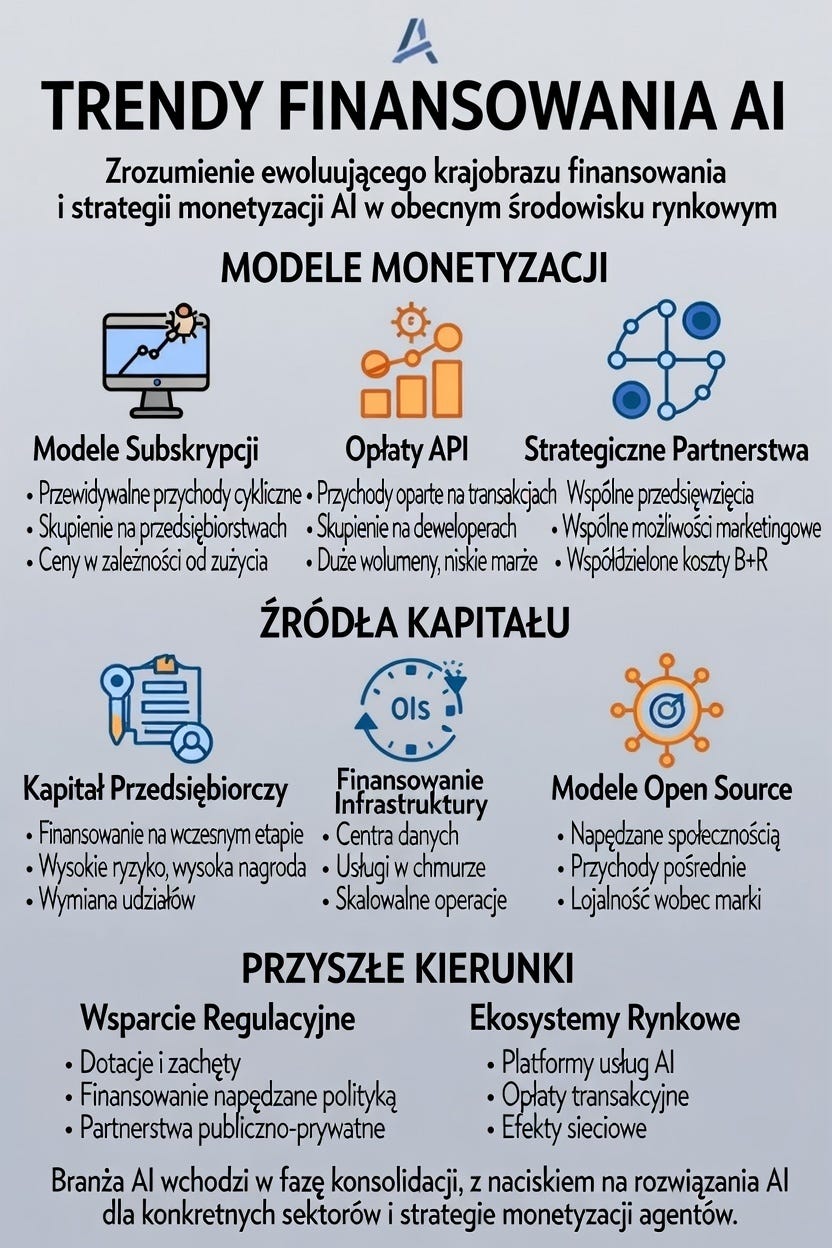

Finansowanie sztucznej inteligencji rozwija się w wielu równoległych kierunkach, obejmując zarówno klasyczne modele monetyzacji, jak i nowe formy pozyskiwania kapitału, współpracy oraz budowy ekosystemów technologicznych. Wraz z dojrzewaniem rynku rośnie złożoność strumieni przychodów, a firmy łączą różne modele finansowania, aby zrównoważyć koszty infrastruktury, badań i rozwoju oraz ekspansji rynkowej. Poniższa analiza przedstawia szerokie spektrum mechanizmów finansowania AI, rozwinięte w sposób szczegółowy i wieloaspektowy.

Subskrypcje produktów zawierających AI – segmentacja cenowa i model warstwowy

Model subskrypcyjny pozostaje jednym z najbardziej stabilnych źródeł finansowania. Firmy oferują wersje podstawowe, PRO oraz korporacyjne, różnicując dostęp do funkcji, przepustowości, integracji i wsparcia technicznego. Wersje korporacyjne obejmują elementy takie jak zgodność z regulacjami, dedykowane instancje modeli, integracje z infrastrukturą klienta czy gwarancje SLA. Segmentacja cenowa umożliwia skalowanie przychodów proporcjonalnie do wartości dostarczanej użytkownikom.

Opłaty dla użytkowników indywidualnych po okresie darmowej adaptacji

Wprowadzanie opłat po fazie darmowego korzystania opiera się na mechanizmie przyzwyczajenia użytkownika do wygody i efektywności narzędzia. Początkowo szeroki dostęp jest stopniowo ograniczany, a następnie zastępowany niewielkimi, regularnymi opłatami. Model ten pozwala na masową monetyzację przy jednoczesnym kontrolowaniu obciążenia infrastruktury.

Monetyzacja rezultatów pracy AI – dane, analizy, technologie

Firmy generują przychody poprzez sprzedaż analiz, raportów, przetworzonych zbiorów danych oraz technologii opracowanych przy wsparciu modeli generatywnych. W tym obszarze mieści się również licencjonowanie patentów, automatyzacja procesów badawczych oraz tworzenie nowych rozwiązań technologicznych, które mogą być sprzedawane jako produkty lub usługi.

Modele API – monetyzacja dostępu do mocy obliczeniowej i funkcji modeli

Udostępnianie modeli poprzez API jest jednym z kluczowych kierunków finansowania. Obejmuje opłaty za liczbę zapytań, przetworzone tokeny, dostęp do modeli o wyższej mocy obliczeniowej, fine‑tuning oraz dedykowane instancje. Model API umożliwia skalowanie przychodów proporcjonalnie do wykorzystania i jest szczególnie istotny w sektorach, gdzie AI stanowi element większego systemu.

Partnerstwa strategiczne – współfinansowanie rozwoju technologii i infrastruktury

Partnerstwa strategiczne obejmują współpracę między firmami technologicznymi, dostawcami chmury, korporacjami branżowymi oraz instytucjami badawczymi. Mogą przyjmować formę wspólnych laboratoriów badawczych, współtworzenia modeli wyspecjalizowanych dla danej branży, współdzielenia infrastruktury obliczeniowej lub inwestycji kapitałowych w zamian za dostęp do technologii. Partnerstwa te obniżają koszty R&D i przyspieszają rozwój produktów.

Inwestycje venture capital – finansowanie wzrostu i ekspansji

Fundusze venture capital inwestują w startupy tworzące modele foundation, narzędzia automatyzacji, platformy integrujące AI z procesami biznesowymi oraz rozwiązania branżowe. Finansowanie VC umożliwia szybkie skalowanie działalności, ekspansję na nowe rynki oraz budowę przewagi technologicznej. Jednocześnie fundusze oczekują wysokiej dynamiki wzrostu i potencjału komercyjnego.

Finansowanie infrastruktury obliczeniowej – inwestycje w hardware i modele współdzielenia kosztów

Rozwój AI wymaga ogromnych zasobów obliczeniowych, co prowadzi do powstawania nowych modeli finansowania infrastruktury. Obejmują one współdzielone centra danych, leasing mocy obliczeniowej, inwestycje w wyspecjalizowane układy GPU i TPU, finansowanie przez dostawców chmury w zamian za długoterminowe kontrakty oraz modele pay‑as‑you‑go. Infrastruktura staje się jednym z najdroższych elementów ekosystemu AI.

Modele open‑source – finansowanie poprzez usługi, wsparcie i ekosystem

Open‑source jest finansowane poprzez płatne usługi wdrożeniowe, komercyjne wersje enterprise, wsparcie techniczne, sponsoring korporacyjny, granty badawcze oraz ekosystemowe modele monetyzacji. Open‑source zwiększa adopcję technologii, buduje społeczność i przyspiesza innowacje, a jednocześnie umożliwia firmom generowanie przychodów z usług towarzyszących.

Mechanizmy regulacyjne i publiczne programy wsparcia

W wielu krajach rozwój AI jest wspierany przez granty rządowe, programy budowy infrastruktury obliczeniowej, ulgi podatkowe, finansowanie projektów pilotażowych oraz regulacje sprzyjające współpracy między instytucjami naukowymi a biznesem. Mechanizmy te mają na celu zwiększenie konkurencyjności gospodarki i rozwój lokalnych kompetencji.

Ekosystemy platformowe i marketplace’y AI

Platformy umożliwiają sprzedaż modeli, datasetów, pluginów, agentów AI oraz narzędzi automatyzacji. Tworzą środowisko, w którym twórcy mogą zarabiać na swoich rozwiązaniach, a firmy kupować gotowe komponenty zamiast budować je od podstaw. Marketplace’y stają się kluczowym elementem komercjalizacji AI.

Dodatkowe kierunki finansowania – rozszerzona analiza

Poniżej przedstawiam kolejne, jeszcze bardziej zaawansowane i często pomijane kierunki finansowania, które odgrywają rosnącą rolę w ekosystemie AI.

Monetyzacja modeli wyspecjalizowanych (vertical AI)

Coraz większą rolę odgrywają modele wyspecjalizowane dla konkretnych branż, takich jak medycyna, prawo, energetyka, logistyka czy finanse. Finansowanie odbywa się poprzez:

licencje branżowe,

opłaty za dostęp do modeli certyfikowanych,

sprzedaż narzędzi zgodnych z regulacjami sektorowymi,

integracje z systemami dziedzinowymi.

Modele te wymagają mniejszych datasetów, ale większej precyzji i zgodności z regulacjami, co zwiększa ich wartość rynkową.

Fine‑tuning jako usługa – personalizacja modeli dla firm

Firmy coraz częściej płacą za możliwość dostosowania modeli do własnych danych. Fine‑tuning staje się osobnym strumieniem przychodów, obejmując:

opłaty za proces trenowania,

opłaty za przechowywanie i utrzymanie modelu,

opłaty za bezpieczeństwo danych i izolację instancji,

opłaty za aktualizacje i re‑trenowanie.

Personalizacja modeli zwiększa ich użyteczność i pozwala firmom budować przewagi konkurencyjne.

Monetyzacja agentów AI i automatyzacji procesów

Agenci AI, zdolni do wykonywania złożonych zadań, stają się nowym obszarem monetyzacji. Finansowanie obejmuje:

opłaty za automatyzację procesów,

opłaty za integracje z systemami firmowymi,

opłaty za agentów działających w trybie ciągłym,

modele rozliczeń za wykonane zadania.

Agenci AI mogą zastępować całe segmenty pracy operacyjnej, co generuje oszczędności i nowe strumienie przychodów.

Sprzedaż datasetów i licencjonowanie danych treningowych

Dane stają się jednym z najcenniejszych zasobów w ekosystemie AI. Firmy monetyzują je poprzez:

sprzedaż surowych datasetów,

sprzedaż datasetów przetworzonych i oznaczonych,

licencjonowanie danych do trenowania modeli,

sprzedaż syntetycznych danych generowanych przez AI.

Dane branżowe, medyczne, finansowe czy techniczne osiągają szczególnie wysoką wartość.

Modele hybrydowe – połączenie subskrypcji, API i licencji

Coraz więcej firm stosuje modele hybrydowe, łączące:

subskrypcje użytkowników indywidualnych,

API dla firm,

licencje korporacyjne,

opłaty za fine‑tuning,

marketplace’y z dodatkami.

Hybrydyzacja pozwala na stabilizację przychodów i dywersyfikację ryzyka.

Finansowanie poprzez konsorcja badawcze i alianse technologiczne

Wiele firm i instytucji tworzy konsorcja, które wspólnie finansują:

rozwój modeli foundation,

badania nad bezpieczeństwem AI,

rozwój infrastruktury obliczeniowej,

projekty open‑source.

Konsorcja umożliwiają dzielenie kosztów i ryzyka, a jednocześnie przyspieszają rozwój technologii.

Finansowanie poprzez emisję akcji i wejście na giełdę

Firmy AI coraz częściej pozyskują kapitał poprzez:

emisję akcji,

wejście na giełdę,

emisję obligacji technologicznych.

Pozwala to na finansowanie dużych inwestycji infrastrukturalnych i ekspansji globalnej.

Monetyzacja poprzez integracje z ekosystemami sprzętowymi

AI jest coraz częściej integrowana z urządzeniami fizycznymi, takimi jak:

roboty,

urządzenia IoT,

sprzęt medyczny,

systemy przemysłowe.

Finansowanie obejmuje licencje sprzętowe, opłaty za firmware, aktualizacje modeli oraz integracje z systemami sterowania.

Modele pay‑per‑feature i mikropłatności

Niektóre firmy wprowadzają mikropłatności za:

pojedyncze generacje,

dostęp do określonych funkcji,

rozszerzenia i pluginy,

dodatkowe limity.

Model ten jest szczególnie popularny w aplikacjach konsumenckich.

Finansowanie poprzez tokenizację i modele zdecentralizowane

W ekosystemie Web3 pojawiają się modele finansowania AI oparte na:

tokenizacji mocy obliczeniowej,

zdecentralizowanych sieciach trenowania modeli,

ekonomii udziałów w modelach,

rozproszonych marketplace’ach danych.

Choć wciąż eksperymentalne, modele te przyciągają inwestorów poszukujących alternatywnych form finansowania

Wnioski – ujęcie strategiczne

Wnioski krótkoterminowe (1–2 lata)

Utrwalenie podstawowych modeli monetyzacji

Rynek będzie koncentrował się na stabilizacji subskrypcji, API oraz opłat indywidualnych.

Firmy będą optymalizować limity, progi cenowe i segmentację użytkowników, aby zwiększyć przewidywalność przychodów.

Wersje PRO i korporacyjne staną się głównym źródłem finansowania bieżących kosztów infrastruktury.

Intensyfikacja partnerstw strategicznych

Dostawcy chmury, duże korporacje i firmy technologiczne będą współfinansować rozwój modeli, aby obniżyć koszty R&D.

Pojawią się krótkoterminowe alianse ukierunkowane na szybkie wdrożenia i testy pilotażowe.

Wzrost znaczenia fine‑tuningu i personalizacji

Firmy będą inwestować w dostosowanie modeli do własnych danych, co stanie się jednym z głównych strumieni przychodów.

Pojawią się pierwsze standardy bezpieczeństwa i izolacji danych w procesach trenowania.

Presja na optymalizację kosztów infrastruktury

Wzrost kosztów GPU i mocy obliczeniowej wymusi krótkoterminowe działania optymalizacyjne.

Firmy będą ograniczać darmowe funkcje i wprowadzać mikropłatności, aby zrównoważyć koszty operacyjne.

Przyspieszenie komercjalizacji agentów AI

Pierwsze wdrożenia agentów automatyzujących zadania operacyjne staną się źródłem szybkich oszczędności dla firm.

Monetyzacja będzie oparta na modelach pay‑per‑task i integracjach z systemami firmowymi.

Wnioski średnioterminowe (3–5 lat)

Przejście do wielokanałowych modeli finansowania

Subskrypcje, API, licencje, marketplace’y i automatyzacja procesów zaczną funkcjonować jako jeden spójny ekosystem przychodów.

Modele hybrydowe staną się standardem, a firmy będą łączyć różne strumienie finansowania w zależności od segmentu klientów.

Rozwój wyspecjalizowanych modeli branżowych (vertical AI)

Branże regulowane (medycyna, finanse, prawo, energetyka) będą wymagały certyfikowanych modeli AI.

Finansowanie przesunie się w stronę projektów o wysokiej wartości dodanej, opartych na danych branżowych i zgodności z regulacjami.

Konsolidacja rynku i wzrost znaczenia dużych graczy

Najwięksi dostawcy modeli foundation i infrastruktury będą przejmować mniejsze firmy, aby zwiększyć kontrolę nad łańcuchem wartości.

Rynek zacznie przypominać sektor infrastrukturalny, w którym dominują podmioty o dużym kapitale i dostępie do mocy obliczeniowej.

Ekspansja ekosystemów open‑source

Modele open‑source będą finansowane przez sponsoring korporacyjny, granty i usługi enterprise.

Konkurencja między modelami komercyjnymi a otwartymi doprowadzi do powstania nowych standardów interoperacyjności.

Wzrost inwestycji w infrastrukturę obliczeniową

Firmy będą inwestować w centra danych, wyspecjalizowane układy GPU/TPU oraz rozproszone sieci obliczeniowe.

Pojawią się nowe modele finansowania infrastruktury, takie jak leasing mocy obliczeniowej czy długoterminowe kontrakty energetyczne.

Rozwój marketplace’ów i ekosystemów agentów AI

Platformy umożliwiające sprzedaż agentów, pluginów i datasetów staną się kluczowym elementem monetyzacji.

Twórcy zaczną budować własne mikro‑ekosystemy usług oparte na AI.

Wnioski długoterminowe (6–10 lat i dalej)

Ukształtowanie globalnych ekosystemów infrastrukturalnych AI

Finansowanie AI będzie przypominać finansowanie infrastruktury krytycznej – z udziałem państw, korporacji i konsorcjów międzynarodowych.

Modele foundation staną się elementem infrastruktury cyfrowej, podobnie jak sieci energetyczne czy telekomunikacyjne.

Dominacja modeli opartych na automatyzacji i agentach AI

Głównym źródłem przychodów stanie się wartość generowana przez agentów wykonujących złożone procesy biznesowe.

Firmy będą rozliczać się za efekty, a nie za dostęp do modeli – pojawią się modele pay‑for‑outcome.

Regulacje jako kluczowy czynnik finansowania

Państwa będą finansować rozwój AI poprzez granty, ulgi podatkowe i programy infrastrukturalne.

Regulacje dotyczące bezpieczeństwa, danych i odpowiedzialności będą wpływać na strukturę kosztów i modele monetyzacji.

Tokenizacja i zdecentralizowane modele finansowania

Rozwiną się sieci, w których moc obliczeniowa, dane i modele będą współdzielone w sposób zdecentralizowany.

Tokenizacja zasobów obliczeniowych stanie się alternatywnym źródłem finansowania projektów AI.

Integracja AI z fizyczną infrastrukturą i robotyką

Modele AI będą wbudowane w urządzenia przemysłowe, roboty, systemy IoT i infrastrukturę miejską.

Finansowanie przesunie się w stronę długoterminowych kontraktów sprzętowo‑programowych.

Globalna konkurencja technologiczna jako motor finansowania

Państwa i korporacje będą inwestować w AI w ramach strategii geopolitycznych i gospodarczych.

Finansowanie stanie się elementem rywalizacji o przewagę technologiczną, energetyczną i infrastrukturalną.

Implikacje

Implikacje dla państw i instytucji rządowych

Konieczność budowy krajowej infrastruktury obliczeniowej

Rosnące koszty mocy obliczeniowej i koncentracja zasobów w rękach kilku globalnych firm wymuszą na państwach inwestycje w krajowe centra danych, sieci energetyczne oraz wyspecjalizowane układy obliczeniowe. Brak takich inwestycji może prowadzić do uzależnienia od zagranicznych dostawców technologii.

Wzrost znaczenia regulacji i nadzoru nad rynkiem AI

Państwa będą musiały tworzyć ramy prawne dotyczące bezpieczeństwa modeli, ochrony danych, odpowiedzialności za błędy AI oraz certyfikacji rozwiązań branżowych. Regulacje staną się narzędziem stabilizującym rynek i chroniącym interes publiczny.

Potrzeba wspierania lokalnych ekosystemów innowacji

Granty, ulgi podatkowe, programy badawcze i partnerstwa publiczno‑prywatne będą kluczowe dla rozwoju krajowych firm AI. Państwa, które nie stworzą takich mechanizmów, mogą stracić konkurencyjność technologiczno‑gospodarczą.

Wzrost roli państwa jako odbiorcy i użytkownika AI

Sektor publiczny będzie wdrażał AI w administracji, zdrowiu, edukacji, bezpieczeństwie i infrastrukturze. To wymaga inwestycji w kompetencje, standardy interoperacyjności oraz systemy audytu algorytmów.

Konieczność zabezpieczenia rynku pracy i kompetencji cyfrowych

Automatyzacja procesów wymusi programy przekwalifikowania, edukacji cyfrowej i wsparcia dla zawodów zagrożonych transformacją. Państwa będą musiały zarządzać zmianami społecznymi wynikającymi z upowszechnienia AI.

Implikacje dla biznesu tworzącego rozwiązania AI

Rosnąca presja na dywersyfikację modeli monetyzacji

Firmy tworzące AI będą musiały łączyć subskrypcje, API, licencje, marketplace’y, fine‑tuning i automatyzację procesów, aby utrzymać stabilność finansową. Jedno źródło przychodów nie będzie wystarczające.

Wysokie koszty infrastruktury jako kluczowy czynnik strategiczny

Koszty GPU, energii i centrów danych wymuszą optymalizację modeli, współdzielenie zasobów lub partnerstwa z dostawcami chmury. Firmy bez dostępu do taniej infrastruktury będą miały ograniczone możliwości skalowania.

Konieczność budowy przewag poprzez dane i specjalizację

Modele ogólne będą coraz trudniejsze do konkurowania z gigantami technologicznymi. Przewaga rynkowa będzie wynikać z dostępu do unikalnych danych, specjalizacji branżowej i certyfikacji.

Wzrost znaczenia bezpieczeństwa, zgodności i audytowalności

Klienci biznesowi i instytucje publiczne będą wymagać transparentności modeli, zgodności z regulacjami oraz mechanizmów kontroli jakości. Firmy AI będą musiały inwestować w procesy audytowe i dokumentację techniczną.

Konieczność budowy ekosystemów, a nie pojedynczych produktów

Twórcy AI będą rozwijać platformy, marketplace’y, agentów i integracje, aby zwiększyć wartość dla użytkowników i zbudować trwałe źródła przychodów.

Implikacje dla biznesu korzystającego z AI

Rosnąca zależność od dostawców technologii

Firmy korzystające z AI będą coraz bardziej uzależnione od dostawców modeli, infrastruktury i danych. Wymusi to strategie dywersyfikacji dostawców oraz inwestycje w interoperacyjność systemów.

Konieczność integracji AI z procesami operacyjnymi

AI przestanie być dodatkiem – stanie się elementem kluczowych procesów biznesowych. Firmy będą musiały przebudować workflow, systemy IT i strukturę organizacyjną, aby w pełni wykorzystać automatyzację.

Wzrost znaczenia kompetencji cyfrowych i zarządzania zmianą

Przedsiębiorstwa będą musiały szkolić pracowników, tworzyć nowe role (np. AI‑ops, AI‑auditor) i zarządzać transformacją kulturową. Brak kompetencji stanie się barierą wdrożeń.

Nowe modele kosztowe i ryzyka finansowego

Firmy będą musiały uwzględniać koszty API, subskrypcji, fine‑tuningu, integracji i infrastruktury. Modele pay‑per‑use mogą prowadzić do nieprzewidywalnych kosztów operacyjnych.

Możliwość budowy przewagi konkurencyjnej poprzez automatyzację

Przedsiębiorstwa, które szybko wdrożą agentów AI i automatyzację procesów, mogą znacząco obniżyć koszty i zwiększyć efektywność. Opóźnienia wdrożeniowe będą skutkować utratą pozycji rynkowej.

Implikacje dla zwykłego użytkownika („Kowalskiego”)

Stopniowe przechodzenie z darmowych usług na płatne

Użytkownicy będą musieli przyzwyczaić się do niewielkich, ale regularnych opłat za narzędzia AI, które wcześniej były darmowe. Darmowe wersje będą coraz bardziej ograniczone.

Wzrost znaczenia kompetencji cyfrowych w życiu codziennym

Umiejętność korzystania z AI stanie się podstawową kompetencją – podobną do obsługi smartfona czy internetu. Osoby niekorzystające z AI mogą doświadczać wykluczenia cyfrowego.

Zmiana sposobu pracy i edukacji

AI będzie wspierać pisanie, analizę, planowanie, naukę i komunikację. Użytkownicy będą musieli nauczyć się współpracy z agentami AI, a nie tylko korzystania z pojedynczych funkcji.

Wzrost znaczenia prywatności i świadomego zarządzania danymi

Kowalski będzie musiał podejmować decyzje dotyczące udostępniania danych, zgód, prywatności i bezpieczeństwa. Świadomość cyfrowa stanie się kluczowa.

Zmiana relacji z technologią i automatyzacją

AI zacznie wykonywać wiele codziennych zadań – od organizacji czasu po zarządzanie finansami. Użytkownicy będą musieli nauczyć się nadzorować automatyzację i rozumieć jej ograniczenia.

Podsumowanie

Analiza kierunków finansowania sztucznej inteligencji pokazuje, że rynek AI przechodzi od prostych modeli monetyzacji do złożonych, wielokanałowych struktur przychodów, obejmujących subskrypcje, API, licencje, partnerstwa strategiczne, inwestycje infrastrukturalne, ekosystemy open‑source oraz marketplace’y. Wraz z rosnącymi kosztami mocy obliczeniowej i zwiększającą się konkurencją firmy technologiczne intensyfikują działania w obszarze personalizacji modeli, automatyzacji procesów i budowy wyspecjalizowanych rozwiązań branżowych. Jednocześnie państwa wzmacniają regulacje i programy wsparcia, a przedsiębiorstwa korzystające z AI muszą dostosować swoje procesy, kompetencje i modele kosztowe do nowych realiów technologicznych. W dłuższej perspektywie finansowanie AI będzie coraz bardziej przypominać finansowanie infrastruktury krytycznej, a przewaga rynkowa zależeć będzie od zdolności do integracji kapitału, danych, regulacji i innowacji w spójne strategie rozwojowe.

Co to znaczy?

Sztuczna Inteligencja przestaje być tylko technologiczną ciekawostką, a staje się fundamentem gospodarki, na którym firmy zarabiają na wiele sposobów, podczas gdy państwa zaczynają ją traktować i nadzorować tak samo poważnie jak prąd czy sieć energetyczną.Co warto zapamiętać:

Koniec prostoty: firmy nie tylko sprzedają dostęp do AI, ale tworzą całe systemy usług i partnerstw.

AI jak prąd: w przyszłości dostęp do Sztucznej Inteligencji będzie uznawany za niezbędną infrastrukturę kraju.

Nowe zasady gry: aby przetrwać, biznes musi nie tylko kupować technologię, ale całkowicie zmienić sposób, w jaki pracują ludzie i jak zarządzane są pieniądze.