Od produkcji do spekulacji: transformacja gospodarki USA pod wpływem sektora finansowego

Rola agresywnego kredytowania, presji inwestorskiej i globalizacji w wypchnięciu amerykańskiej produkcji do Chin

Sygnał

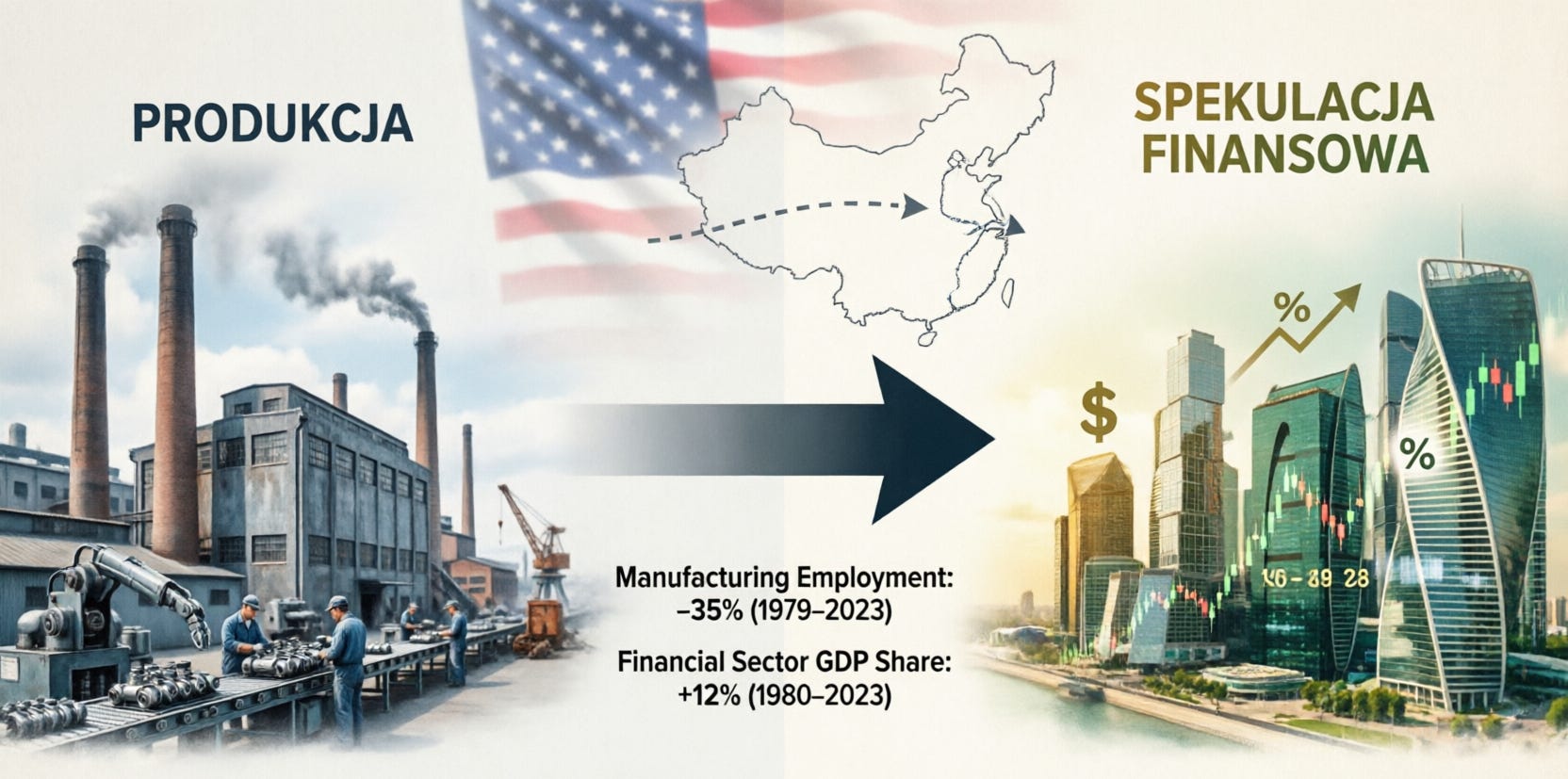

Dynamiczne przemiany gospodarcze końca XX wieku ujawniły, jak rosnąca potęga sektora finansowego oraz agresywna polityka kredytowa zaczęły przekształcać fundamenty amerykańskiej gospodarki, stopniowo wypierając produkcję na rzecz działań spekulacyjnych i marketingowych.

Analiza

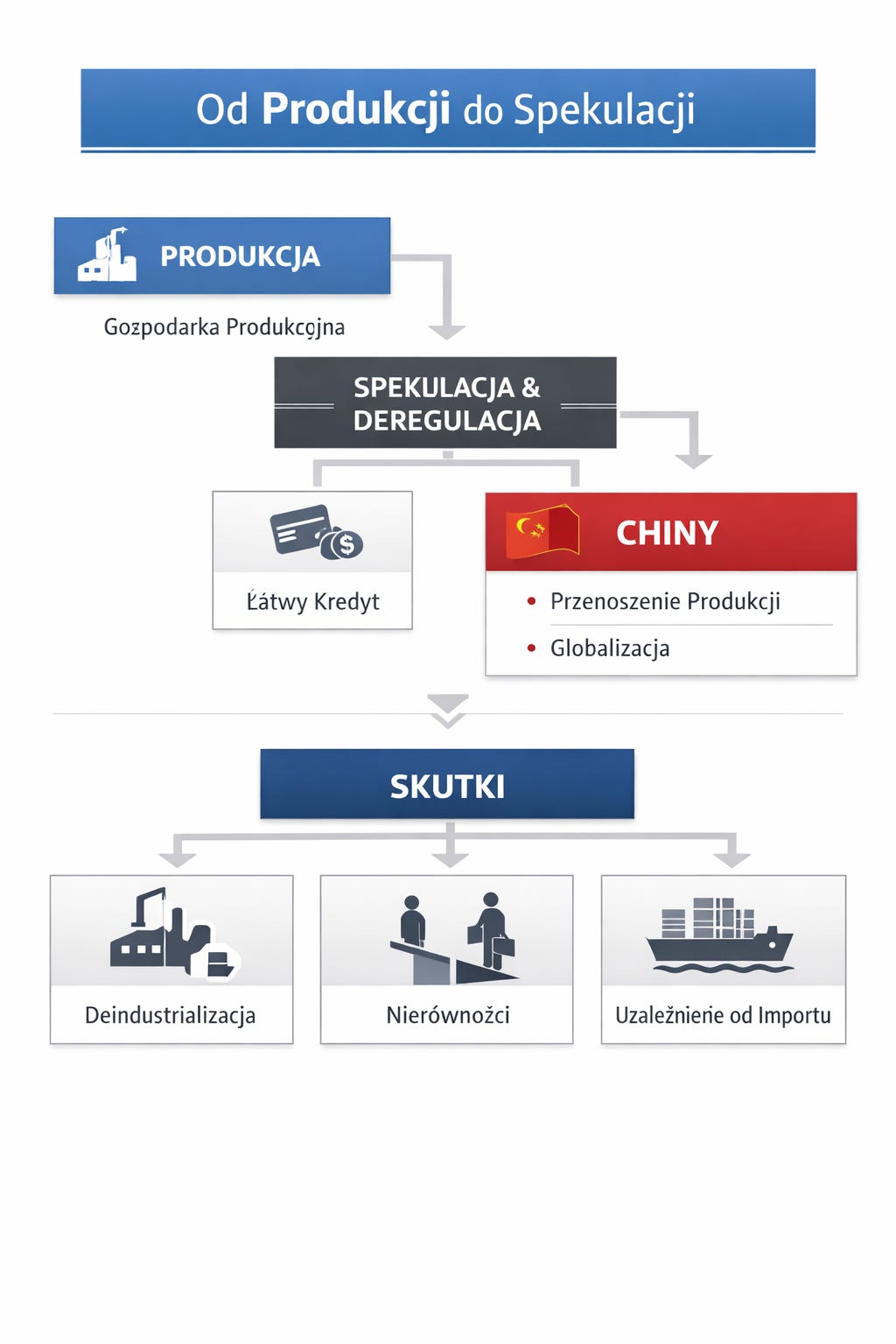

Proces przechodzenia gospodarki USA od modelu produkcyjnego do spekulacyjno‑finansowego był wynikiem kilku nakładających się zjawisk, wśród których zachłanność sektora bankowego oraz rosnąca łatwość udzielania kredytów odegrały rolę szczególnie istotną. W drugiej połowie XX wieku amerykański system finansowy stopniowo przesuwał się z funkcji wspierania realnej gospodarki w stronę generowania zysków poprzez instrumenty finansowe oderwane od produkcji. Deregulacja sektora bankowego, zwłaszcza od lat 80., umożliwiła instytucjom finansowym agresywne zwiększanie akcji kredytowej, często bez odpowiedniego zabezpieczenia i bez realnej oceny ryzyka. Kredyt stał się produktem samym w sobie, a nie narzędziem wspierającym rozwój przedsiębiorstw.

Łatwo dostępny kapitał sprzyjał konsumpcji i spekulacji, a nie inwestycjom w przemysł, który wymagał długiego czasu zwrotu i dużych nakładów. Banki preferowały finansowanie działań przynoszących szybkie zyski – nieruchomości, instrumenty pochodne, przejęcia korporacyjne – zamiast wspierać rozwój fabryk czy infrastruktury produkcyjnej. W efekcie przedsiębiorstwa, które chciały pozyskać finansowanie, były zachęcane do działań zwiększających wartość akcji, a nie do inwestowania w moce wytwórcze. To przesunięcie logiki działania firm – z produkcyjnej na finansową – stało się jednym z fundamentów transformacji gospodarczej USA.

W tym samym czasie globalizacja otworzyła możliwość przenoszenia produkcji do krajów o znacznie niższych kosztach pracy, przede wszystkim do Chin. Amerykańskie korporacje, pod presją inwestorów oczekujących szybkich i wysokich zwrotów, zaczęły traktować produkcję jako obciążenie, a nie jako kluczowy element działalności. Produkcja wymagała inwestycji, utrzymywania pracowników, ponoszenia ryzyka technologicznego i logistycznego. Marketing, sprzedaż i zarządzanie marką natomiast generowały wysokie marże przy znacznie mniejszych kosztach. W takim środowisku menedżerowie, rozliczani z kwartalnych wyników, kierowali firmy w stronę modelu „asset‑light”, w którym kluczowe stawały się własność intelektualna, marka i zdolność przyciągania kapitału, a nie posiadanie fabryk.

Zachłanność banków i łatwość kredytowania wzmocniły ten trend, ponieważ kapitał płynął tam, gdzie obiecywano szybkie zyski, a nie tam, gdzie tworzono realną wartość materialną. Wzrost znaczenia rynków finansowych sprawił, że gospodarka USA zaczęła funkcjonować w logice spekulacyjnej: wartość przedsiębiorstwa była określana przez jego atrakcyjność dla inwestorów, a nie przez zdolność do produkcji dóbr. Menedżerowie, zamiast koncentrować się na innowacjach technologicznych czy efektywności produkcji, skupiali się na strategiach zwiększających kapitalizację rynkową – buybackach, optymalizacji podatkowej, ekspansji marketingowej i budowaniu narracji inwestorskiej.

W rezultacie produkcja została wypchnięta poza granice kraju, a USA zaczęły opierać swoją gospodarkę na finansach, usługach i konsumpcji. Mechanizm ten był wzmacniany przez rosnące zadłużenie gospodarstw domowych, które dzięki łatwemu kredytowi mogły utrzymywać wysoki poziom konsumpcji, mimo stagnacji płac w sektorach produkcyjnych. Banki zarabiały na kredytach, korporacje na sprzedaży i marketingu, a inwestorzy na wzroście wartości akcji. Produkcja natomiast stawała się coraz mniej opłacalna w warunkach amerykańskich, co przyspieszyło jej przeniesienie do Chin, gdzie koszty były niższe, a państwo aktywnie wspierało rozwój przemysłu.

Wnioski

Wnioski krótkoterminowe

W krótkiej perspektywie łatwość udzielania kredytów oraz agresywna ekspansja sektora finansowego prowadziły do szybkiego wzrostu konsumpcji i pozornego dobrobytu. Gospodarstwa domowe zwiększały zadłużenie, co napędzało popyt, a banki osiągały wysokie zyski dzięki sprzedaży produktów finansowych oderwanych od realnej gospodarki. Przedsiębiorstwa zaczęły przesuwać priorytety z inwestycji produkcyjnych na działania poprawiające atrakcyjność dla inwestorów, takie jak marketing, buybacki czy ekspansja sprzedażowa. W efekcie produkcja stawała się coraz mniej konkurencyjna w warunkach amerykańskich, co inicjowało proces jej stopniowego przenoszenia do krajów o niższych kosztach pracy.

Wnioski średnioterminowe

W perspektywie kilku–kilkunastu lat narastała strukturalna zmiana w logice funkcjonowania amerykańskich korporacji. Menedżerowie, rozliczani z wyników kwartalnych, zaczęli traktować produkcję jako obciążenie, a nie jako fundament działalności. Wzrost znaczenia rynków finansowych sprawił, że przedsiębiorstwa koncentrowały się na maksymalizacji wartości akcji, co prowadziło do dalszej redukcji inwestycji w moce wytwórcze. Globalizacja i otwarcie Chin na kapitał zagraniczny przyspieszyły proces deindustrializacji USA, ponieważ przeniesienie produkcji za granicę pozwalało firmom utrzymać wysokie marże i spełniać oczekiwania inwestorów. Gospodarka amerykańska zaczęła coraz bardziej opierać się na usługach, finansach i konsumpcji, a coraz mniej na realnej produkcji.

Wnioski długoterminowe

W długiej perspektywie opisane procesy doprowadziły do trwałej transformacji struktury gospodarczej USA. Kraj przeszedł od modelu opartego na wytwarzaniu dóbr do modelu skoncentrowanego na spekulacji finansowej, zarządzaniu marką i przyciąganiu kapitału. Deindustrializacja osłabiła pozycję klasy średniej, zwiększyła zależność od importu oraz uzależniła amerykańskie korporacje od globalnych łańcuchów dostaw, w których kluczową rolę zaczęły odgrywać Chiny. Sektor finansowy stał się dominującą siłą kształtującą decyzje gospodarcze, a logika szybkiego zysku zastąpiła długofalowe myślenie o rozwoju produkcji. W rezultacie USA utrwaliły model gospodarki, w której realna wartość materialna została zastąpiona wartością rynkową, a stabilność ekonomiczna zaczęła zależeć od kondycji rynków finansowych, a nie od siły przemysłu

Implikacje

Implikacje dla państwa

Dla państwa konsekwencją przesunięcia gospodarki z produkcyjnej na finansową jest stopniowe osłabienie fundamentów ekonomicznych, na których opierała się stabilność społeczna i polityczna. Deindustrializacja prowadzi do erozji miejsc pracy o średnich kwalifikacjach, co zwiększa presję na systemy socjalne i pogłębia nierówności dochodowe. Państwo traci również część kontroli nad strategicznymi sektorami, ponieważ produkcja i łańcuchy dostaw przenoszą się za granicę, co zmniejsza odporność gospodarki na kryzysy globalne. Wzrost znaczenia sektora finansowego utrudnia prowadzenie polityki gospodarczej, ponieważ rynki kapitałowe zaczynają reagować na każdą decyzję rządu, ograniczając jego pole manewru. W dłuższej perspektywie państwo staje się bardziej zależne od importu, a jego siła negocjacyjna w relacjach międzynarodowych słabnie.

Implikacje dla biznesu

Dla biznesu transformacja ta oznacza zmianę logiki działania: przedsiębiorstwa zaczynają funkcjonować w środowisku, w którym liczy się przede wszystkim atrakcyjność dla inwestorów, a nie zdolność do wytwarzania dóbr. Firmy, które rezygnują z produkcji na rzecz marketingu, sprzedaży i zarządzania marką, mogą osiągać krótkoterminowe zyski, ale tracą kompetencje technologiczne i kontrolę nad procesami wytwórczymi. Uzależnienie od zewnętrznych dostawców, zwłaszcza z Chin, zwiększa ryzyko operacyjne i podatność na zakłócenia geopolityczne. Jednocześnie presja inwestorów wymusza strategie nastawione na szybki zwrot, co ogranicza inwestycje w badania, rozwój i innowacje. W efekcie biznes staje się bardziej spekulacyjny, mniej stabilny i bardziej podatny na wahania rynków finansowych.

Implikacje dla zwykłego Kowalskiego

Dla przeciętnego obywatela skutki tego procesu są odczuwalne zarówno ekonomicznie, jak i społecznie. Utrata miejsc pracy w sektorze produkcyjnym prowadzi do stagnacji płac, zwłaszcza w klasie średniej i niższej, co zwiększa zależność od kredytu jako sposobu utrzymania poziomu życia. Łatwo dostępne finansowanie, które początkowo wydawało się korzystne, z czasem staje się obciążeniem, ponieważ zadłużenie gospodarstw domowych rośnie szybciej niż ich dochody. Przeniesienie produkcji za granicę skutkuje również wzrostem cen niektórych dóbr oraz mniejszą stabilnością zatrudnienia. Kowalski staje się bardziej narażony na kryzysy finansowe, ponieważ jego sytuacja ekonomiczna zależy od kondycji rynków, a nie od stabilnych miejsc pracy w przemyśle. W dłuższej perspektywie rośnie poczucie niepewności i frustracji, co może wpływać na nastroje społeczne i polityczne.

Diagnoza

Gospodarka USA przeszła głęboką transformację strukturalną, której źródłem była rosnąca dominacja sektora finansowego oraz agresywna polityka kredytowa banków. Deregulacja i łatwy dostęp do kapitału przesunęły punkt ciężkości z inwestycji w realną produkcję na działania spekulacyjne, szybkie zyski i maksymalizację wartości rynkowej przedsiębiorstw. System finansowy zaczął funkcjonować jako samodzielny motor wzrostu, oderwany od fundamentów materialnych gospodarki, co doprowadziło do marginalizacji przemysłu jako kluczowego filaru rozwoju.

W tym środowisku korporacje amerykańskie zaczęły traktować produkcję jako kosztowny i mało atrakcyjny element działalności, podczas gdy marketing, sprzedaż i zarządzanie marką oferowały wyższe marże i szybszy zwrot z inwestycji. Presja inwestorów oraz logika kwartalnych wyników skłoniły menedżerów do wyboru strategii „odchudzonego” modelu biznesowego, opartego na outsourcingu i przenoszeniu produkcji do krajów o niższych kosztach pracy, przede wszystkim do Chin. W efekcie USA utraciły znaczną część swojej bazy przemysłowej, uzależniając się od globalnych łańcuchów dostaw i wzmacniając rolę gospodarki opartej na finansach, usługach i konsumpcji.

Diagnozowany proces doprowadził do trwałego przesunięcia struktury gospodarczej: od wytwarzania dóbr materialnych ku spekulacji finansowej i wartości niematerialnej. Jednocześnie zwiększył podatność gospodarki na kryzysy rynkowe, pogłębił nierówności społeczne i osłabił pozycję klasy średniej, która wcześniej opierała się na stabilnych miejscach pracy w przemyśle. Transformacja ta stworzyła system, w którym realna produkcja została wyparta przez logikę kapitału, a długofalowy rozwój ustąpił miejsca krótkoterminowej maksymalizacji zysków.

Prognoza

W nadchodzących latach można oczekiwać dalszego utrwalania się modelu gospodarki USA opartej na finansach, usługach i wartości niematerialnej, przy jednoczesnym ograniczonym powrocie do produkcji jedynie w sektorach strategicznych. Sektor finansowy pozostanie dominującym aktorem, a jego wpływ na decyzje korporacyjne będzie nadal kształtował logikę krótkoterminowych zysków kosztem długofalowych inwestycji. Banki i fundusze inwestycyjne będą kontynuować praktyki wzmacniające spekulacyjny charakter gospodarki, co zwiększy podatność na wahania rynkowe i cykliczne kryzysy.

Przeniesienie produkcji do Chin i innych krajów o niskich kosztach pracy będzie nadal odczuwalne, choć pojawią się próby częściowej relokacji wybranych gałęzi przemysłu z powrotem do USA, głównie w obszarach związanych z bezpieczeństwem narodowym, nowymi technologiami i energią. Jednak ze względu na wysokie koszty pracy i brak odpowiedniej infrastruktury przemysłowej proces ten będzie ograniczony i nie odwróci ogólnego trendu deindustrializacji. Globalne łańcuchy dostaw pozostaną kluczowe, a zależność od Chin – mimo politycznych napięć – będzie trudna do całkowitego wyeliminowania.

W perspektywie społecznej można przewidywać dalsze pogłębianie się nierówności dochodowych oraz rosnące rozwarstwienie między sektorem finansowym a resztą gospodarki. Klasa średnia, osłabiona utratą stabilnych miejsc pracy w przemyśle, będzie coraz bardziej zależna od kredytu i niestabilnych form zatrudnienia. To z kolei może prowadzić do wzrostu napięć społecznych, polaryzacji politycznej i rosnącego niezadowolenia z funkcjonowania systemu gospodarczego.

W długiej perspektywie USA będą zmuszone zmierzyć się z konsekwencjami modelu opartego na spekulacji: większą podatnością na kryzysy finansowe, osłabieniem pozycji negocjacyjnej w globalnej gospodarce oraz rosnącą konkurencją ze strony państw, które konsekwentnie rozwijają własną bazę produkcyjną. Jeśli nie nastąpi głęboka zmiana w sposobie myślenia o gospodarce – od logiki szybkiego zysku do logiki inwestycji w realną wartość – strukturalne problemy będą się pogłębiać, a gospodarka USA pozostanie wrażliwa na wstrząsy zewnętrzne i wewnętrzne.

Podsumowanie

Gospodarka USA przeszła od modelu produkcyjnego do spekulacyjno‑finansowego wskutek rosnącej dominacji sektora bankowego i łatwego dostępu do kredytu. Deregulacja i agresywna polityka finansowa skierowały kapitał w stronę szybkich zysków, a nie inwestycji w realną produkcję. Korporacje, pod presją inwestorów, zaczęły traktować produkcję jako koszt, a marketing i zarządzanie marką jako główne źródło zysków. W efekcie produkcja została masowo przeniesiona do Chin, gdzie koszty były niższe i warunki bardziej sprzyjające. Proces ten doprowadził do trwałej deindustrializacji USA i uzależnienia gospodarki od sektora finansowego oraz globalnych łańcuchów dostaw.