[NURTY CI]

ACH wskazuje scenariusz negatywny jako najbardziej prawdopodobny. Ale istnieje droga wyjścia… jeśli zaczniemy dziś!

MikroWizje – Analiza sygnałowa | Część 2 z 2: Infrastruktura CI

Założenie metodologiczne

Analiza traktuje Competitive Intelligence (CI) nie jako ekwiwalent marketingu czy tradycyjnych badań rynkowych, lecz jako strategiczną dyscyplinę z pogranicza bezpieczeństwa narodowego i geoeconomii. Lektura dokumentu wymaga odrzucenia potocznego, pejoratywnego rozumienia terminu „wywiad gospodarczy” jako nielegalnego szpiegostwa , a przyjęcia go jako legalnego systemu zarządzania wiedzą rozproszoną.

MOSTEK: OD ŚWIATA DO POLSKI

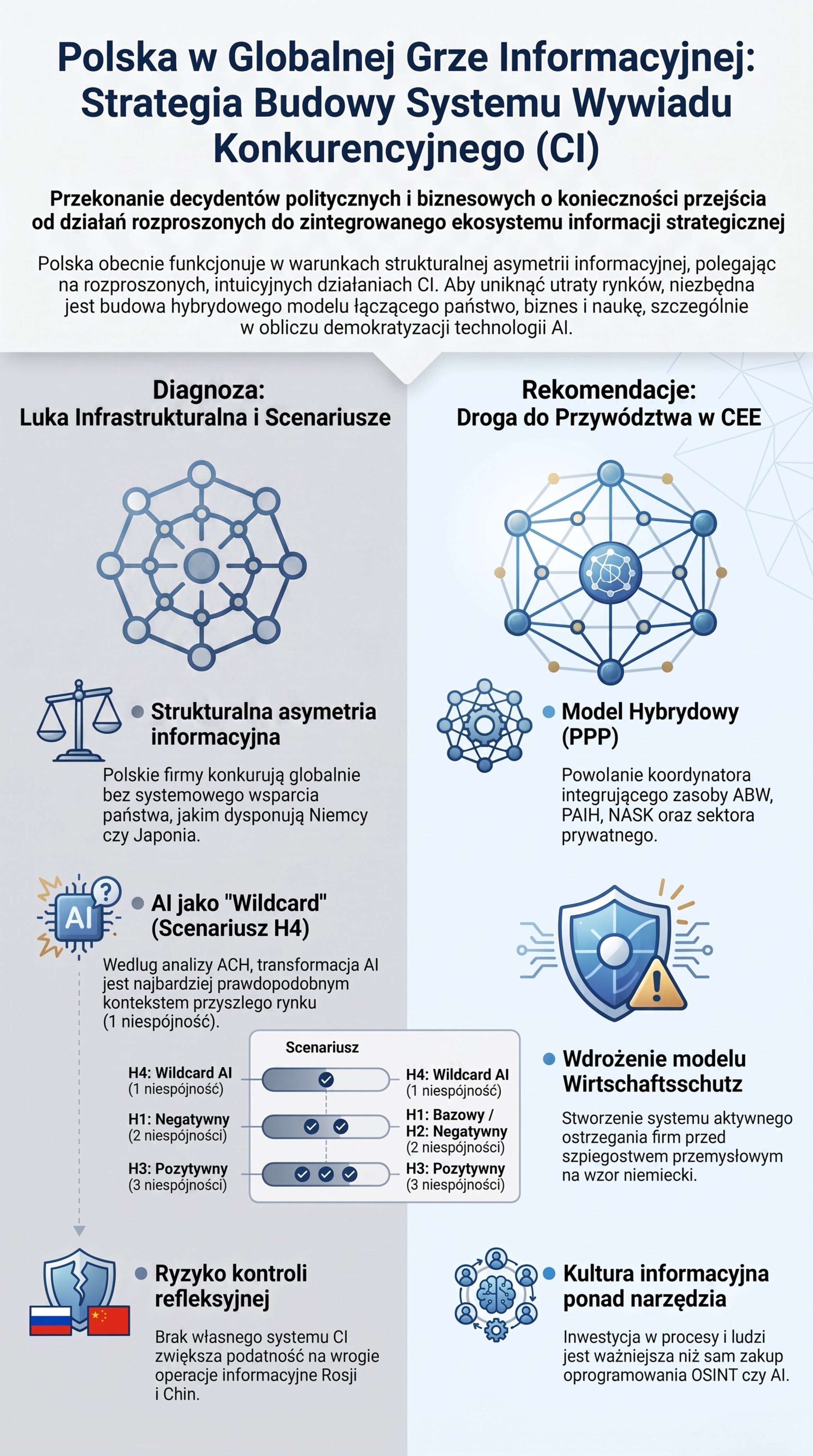

[FAKT] Analiza globalnych modeli CI wykazała wspólny wzorzec: skuteczny wywiad konkurencyjny nie jest funkcją pojedynczych działów analitycznych, lecz całych ekosystemów — łączących państwo, biznes, naukę, narzędzia technologiczne i kulturę informacyjną. Kraje, które zbudowały taką infrastrukturę (Japonia, Francja, USA, Niemcy), dysponują mierzalną przewagą informacyjną. Kraje, które jej nie mają (Brazylia, RPA, Indonezja, Turcja, większość CEE), konkurują na globalnych rynkach w warunkach strukturalnej asymetrii informacyjnej.

Pytanie kluczowe: w której grupie znajduje się Polska? I jakie mamy scenariusze przyszłości?

SCENARIUSZE PRZYSZŁOŚCI

H1 | Scenariusz bazowy | Ścieżka inercyjna i pogłębiająca się asymetria

[PROGNOZA] Polska kontynuuje obecny kurs oparty na rozproszonych, oddolnych inicjatywach CI w pojedynczych dużych przedsiębiorstwach, przy trwałym braku koordynacji na szczeblu państwowym. CI pozostaje funkcją wdrażaną ad-hoc w korporacjach, bez systemowego wsparcia dla MŚP. Efektywność konkurencyjna polskich firm na globalnych rynkach stopniowo słabnie. Rodzime podmioty rywalizują z amerykańskimi korporacjami dysponującymi wielomiliardowymi budżetami na CI, firmami wspieranymi przez francuski SISSE oraz niemieckim Mittelstandem chronionym przez Wirtschaftsschutz – same nie dysponując porównywalnym zapleczem informacyjnym.

H2 | Scenariusz negatywny | Utrata rynków i podatność na kontrolę refleksyjną

[PROGNOZA] Dalszy brak systemowej reakcji państwa i biznesu pogłębia asymetrię informacyjną. Polskie firmy tracą zdolność do identyfikowania zagrożeń i szans rynkowych, co skutkuje systematycznym wypieraniem z kluczowych rynków eksportowych. Instytucjonalne próby „doganiania” poprzez chaotyczny zakup narzędzi OSINT (bez jednoczesnej budowy zintegrowanej infrastruktury, kadr i kultury informacyjnej) generują koszty bez zwrotu z inwestycji. Równolegle materializuje się ryzyko geopolityczne: brak własnego systemu CI ogranicza zdolność wczesnego ostrzegania przed wrogimi operacjami informacyjnymi w biznesie, zarówno ze strony rosyjskiego modelu kontroli refleksyjnej i dezinformacji handlowej, jak i chińskiego programu akwizycji technologii.

H3 | Scenariusz pozytywny | Budowa zintegrowanego ekosystemu i przywództwo w CEE

[PROGNOZA] Polska podejmuje strategiczną decyzję o budowie zintegrowanego systemu wywiadu gospodarczego, angażując sektor prywatny, placówki dyplomatyczne, uczelnie wyższe oraz ośrodki analityczne. Pierwszym krokiem staje się wdrożenie defensywnego modelu na wzór niemieckiego Wirtschaftsschutz. Równolegle, wykorzystując szanse płynące z digitalizacji danych publicznych, funduszy UE na innowacje (w tym programów KPO i Horyzont Europa) oraz rosnącego polskiego sektora IT i cyberbezpieczeństwa (CERT Polska, NASK, firmy OSINT), Polska projektuje hybrydowy system CI łączący koordynację państwową z potencjałem rynku prywatnego. Rozwój edukacji akademickiej CI następuje na wzór szwedzki. W perspektywie 5–7 lat kraj staje się liderem CI w regionie CEE.

H4 | Scenariusz Wildcard | Demokratyzacja AI i ewolucja zagrożeń informacyjnych

[PROGNOZA] Sztuczna inteligencja rewolucjonizuje rynek poprzez demokratyzację dostępu do zaawansowanej analityki. Automatyzacja monitoringu i syntezy Big Data sprawia, że nawet MŚP zyskują zdolność prowadzenia zaawansowanego CI bez kosztownej, dedykowanej infrastruktury, ale tylko te, które wykazują gotowość do adopcji nowych technologii i posiadają kulturę informacyjną. Państwa, które najszybciej zintegrują generatywne AI w ramy polityk informacyjnych, zyskują asymetryczną przewagę. Jednocześnie AI drastycznie zwiększa potencjał ofensywny wrogich systemów wywiadowczych I narzędzia sztucznej inteligencji umożliwiają masowe i zautomatyzowane generowanie fałszywych kontekstów rynkowych, co czyni wrogie operacje informacyjne trudniejsze do wykrycia.

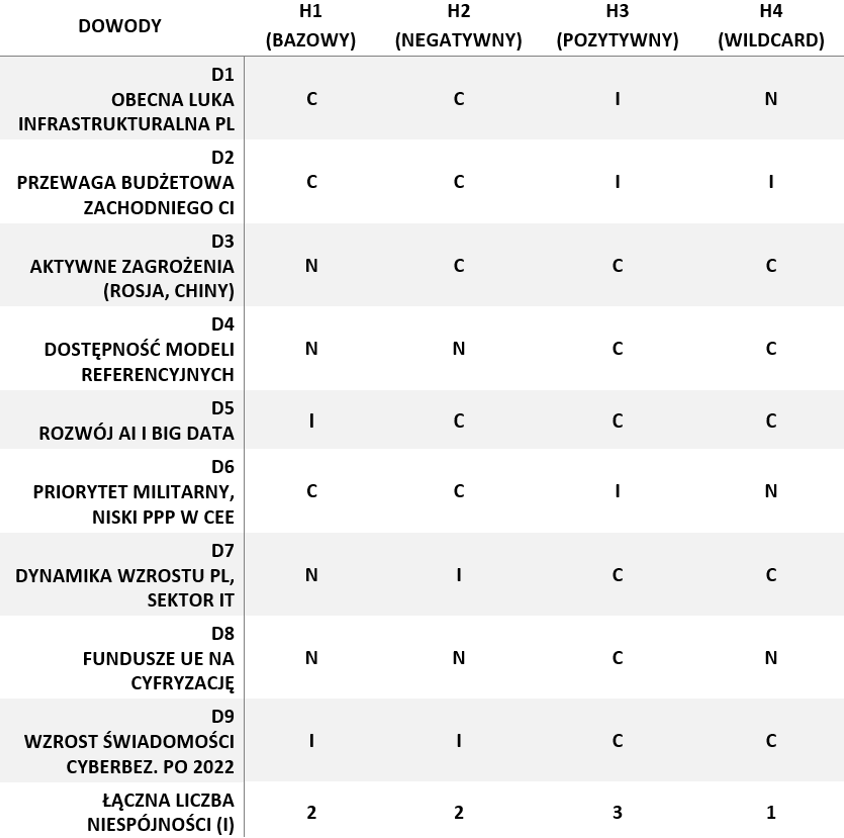

Analiza hipotez konkurencyjnych (ACH)

Metodologia ACH (Analysis of Competing Hypotheses, opracowana przez Richardsa J. Heuera Jr. dla CIA) służy obiektywnej ocenie prawdopodobieństwa scenariuszy na podstawie dostępnych dowodów. Kluczowa zasada: o prawdopodobieństwie hipotezy decyduje najmniejsza liczba niespójności, nie największa liczba spójności — co pozwala unikać błędu konfirmacji.

Identyfikacja dowodów

D1 | Polskie działania CI są rozproszone, intuicyjne, brakuje koordynacji i strategii (luka infrastrukturalna).

D2 | Kraje zachodnie posiadają znaczącą przewagę budżetową i instytucjonalną w CI.

D3 | Rosyjski i chiński model CI stanowi aktywne zagrożenie informacyjne dla krajów bez własnej infrastruktury.

D4 | Istnieją gotowe, bliższe kulturowo modele referencyjne — niemiecki Wirtschaftsschutz, szwedzka edukacja akademicka, model SaaS.

D5 | Dynamiczny rozwój AI i Big Data zmienia strukturę rynku CI — obniża bariery wejścia, ale zwiększa potencjał ofensywny.

D6 | Tradycja kulturowa CEE priorytetyzuje bezpieczeństwo militarne nad ekonomicznym i cechuje się niskim poziomem współpracy publiczno-prywatnej.

D7 | Polska jest szybko rosnącą gospodarką UE z ambicjami regionalnymi, silnym sektorem IT i cyberbezpieczeństwa (CERT Polska, NASK) oraz rosnącą bazą eksportową.

D8 | Dostępne są fundusze UE na cyfryzację i innowacje (KPO, Horyzont Europa, programy DEP).

D9 | Po 2022 r. nastąpił skokowy wzrost świadomości cyberbezpieczeństwa i bezpieczeństwa ekonomicznego w Polsce i CEE (wojna w Ukrainie, sankcje, NIS2).

Macierz diagnostyczna

Legenda: C = spójny (wspiera hipotezę), I = niespójny (osłabia hipotezę), N = neutralny

Analiza wyników

[INTERPRETACJA] Po uwzględnieniu rozszerzonego zestawu dowodów (D1–D9) obraz jest mniej jednoznaczny niż wynikałoby z uproszczonej analizy:

H4 (wildcard AI) – najmniej niespójności (1). Rozwój AI jako czynnik transformujący rynek CI jest spójny z większością dowodów. Scenariusz ten jest najbardziej prawdopodobny jako kontekst, w którym rozegrają się pozostałe scenariusze.

H1 (bazowy) i H2 (negatywny) – po 2 niespójności. Inercja pozostaje silnym wektorem ze względu na uwarunkowania strukturalne (D1, D6), ale nowe czynniki (wzrost świadomości po 2022 r., dynamika polskiej gospodarki) osłabiają zarówno scenariusz bezwładności, jak i negatywny.

H3 (pozytywny) – 3 niespójności. Realizacja scenariusza pozytywnego wymaga przełamania barier strukturalnych (D1, D6) i zneutralizowania dystansu budżetowego (D2). Jest to możliwe, choć wymaga aktywnej decyzji politycznej i strategicznej. Czynniki D7–D9 (dynamika wzrostu, fundusze UE, wzrost świadomości) wskazują, że warunki wstępne częściowo istnieją.

Wniosek z ACH

Najbardziej prawdopodobnym kontekstem jest transformacja technologiczna (H4), w ramach której Polska podąży ścieżką inercyjną (H1) lub negatywną (H2), chyba że podejmie aktywne działania systemowe (H3). Okno decyzyjne jest otwarte… ale nie w nieskończoność.Ograniczenia metodologiczne

[INTERPRETACJA] Niniejsza analiza ACH ma znane ograniczenia:

oceny spójności (C/I/N) są subiektywne i mogą różnić się między analitykami,

dobór dowodów D1–D9 nie jest wyczerpujący I inne zestawy dowodów mogą prowadzić do odmiennych wniosków;

ACH nie waży siły dowodów – silny dowód i słaby mają taką samą wagę w macierzy;

metoda nie uwzględnia dynamiki – prawdopodobieństwo hipotez zmienia się w czasie.

DIAGNOZA

[INTERPRETACJA] Obecny stan CI w Polsce i regionie CEE cechuje się systemowym zapóźnieniem, które definiują następujące zjawiska:

Nieadekwatna samoocena zdolności analitycznych.

[FAKT] Podmioty deklarujące prowadzenie analiz rynkowych realizują CI bez ustrukturyzowanych procesów, bez dedykowanych systemów IT do zarządzania wiedzą – analogicznie do wzorców obserwowanych w Brazylii czy Turcji.

[INTERPRETACJA] Stanowi to barierę dla prowadzenia powtarzalnego, mierzalnego wywiadu rynkowego.

Luka infrastrukturalna.

[FAKT] Główną barierą nie jest brak kadr ani metod, lecz brak infrastruktury informacyjnej łączącej państwo, biznes i naukę. Polskie działania CI są intuicyjne, rozproszone i pozbawione centralnej koordynacji.

[INTERPRETACJA] Potencjał istniejących analityków i instytucji (CERT Polska, NASK, firmy OSINT, WPHI/PAIH, ABW w zakresie kontrwywiadu gospodarczego) nie jest systemowo wykorzystywany.

Asymetria informacyjna.

[FAKT] Polskie przedsiębiorstwa (zwłaszcza MŚP) konkurują na globalnych rynkach bez porównywalnego wsparcia informacyjnego ze strony państwa, jakie posiadają ich konkurenci z USA, Francji, Niemiec czy Japonii.

[INTERPRETACJA] Jednocześnie należy odnotować, że polskie firmy eksportowe odnoszą mierzalne sukcesy mimo braku systemu CI [FAKT] co sugeruje, że luka dotyczy przede wszystkim efektywności i skali, a nie absolutnej niezdolności do konkurowania.

Podatność na wrogie operacje informacyjne.

[INTERPRETACJA] Brak własnej infrastruktury CI oznacza ograniczoną zdolność identyfikacji operacji informacyjnych w sferze gospodarczej – zarówno ze strony Rosji (kontrola refleksyjna, dezinformacja handlowa), jak i Chin (penetracja inwestycyjna, akwizycja technologii). Brak odpowiednika niemieckiego Wirtschaftsschutz ogranicza zdolność wczesnego ostrzegania.

REKOMENDACJE OPERACYJNE

Dokument adresowany jest do decydentów politycznych odpowiedzialnych za politykę gospodarczą i bezpieczeństwo ekonomiczne oraz zarządów firm prowadzących działalność eksportową.

Dla państwa

Rekomendacje priorytetowe

Rozważenie powołania koordynatora informacji strategicznej – instytucji integrującej rozproszone zasoby CI na wzór francuskiego SISSE lub w formie hybrydowej (PPP). Koordynator powinien łączyć kompetencje ABW (kontrwywiad), PAIH (promocja eksportu), NASK (cyberbezpieczeństwo) i sektora prywatnego.

Wdrożenie modelu Wirtschaftsschutz dostosowanego do polskich realiów – system aktywnego ostrzegania firm przed szpiegostwem przemysłowym i operacjami informacyjnymi, wzorowany na niemieckim modelu wieloinstytucjonalnym (BfV+BND+BSI+BMWi).

[INTERPRETACJA] Jako krok defensywny jest realistyczny w krótkim terminie i nie wymaga tak rozbudowanej infrastruktury jak model francuski.

Konsolidacja publicznych baz danych – integracja rozproszonych rejestrów (KRS, GUS, ZUS, dane patentowe) w jeden, przejrzysty i analitycznie dostępny system, na wzór szwedzkiej transparentności rejestrów publicznych.

Uruchomienie programu edukacji akademickiej – otwarcie dedykowanych kierunków lub kursów CI na co najmniej 3–5 czołowych uczelniach, z wykorzystaniem modelu szwedzkiego.

[FAKT] Polska ma silne zaplecze w zakresie cyberbezpieczeństwa (CERT Polska, NASK) i informatyki, co stanowi fundament dla programów CI.

Aktywne wdrożenie regulacji UE jako narzędzi CI – NIS2, AI Act, Dyrektywa 2016/943, FDI Screening – traktowane nie jako obciążenie biurokratyczne, lecz jako ramy budowy infrastruktury informacyjnej.

Implikacje

[INTERPRETACJA] Polska, jak inne kraje CEE, cierpi na priorytetowe traktowanie bezpieczeństwa militarnego kosztem ekonomicznego. Zmiana tej optyki jest warunkiem koniecznym budowy systemu CI.

[FAKT] Budowę infrastruktury CI można sfinansować ze środków UE na cyfryzację i innowacje (KPO, DEP, Horyzont Europa), pod warunkiem redefiniowania narracji z „zakupu sprzętu IT” na „budowę infrastruktury informacyjnej”.

[INTERPRETACJA] Każdy model organizacyjny niesie ryzyka:

model państwowy – ryzyko polityzacji i biurokratyzacji,

model rynkowy – ryzyko fragmentacji i braku koordynacji.

Optymalnym rozwiązaniem wydaje się model hybrydowy (PPP), ograniczający oba ryzyka.

Dla biznesu

Rekomendacje priorytetowe

1. Inwestycja w procesy i kulturę informacyjną, nie tylko w narzędzia.

Zakup systemów OSINT bez jednoczesnej budowy kultury dzielenia się wiedzą i wewnętrznych procesów analitycznych generuje koszty bez zwrotu. Narzędzia bez przeszkolonych ludzi prowadzą do frustracji, ludzie bez narzędzi – do nieefektywności.

2. Wykorzystanie platform SaaS do budowy zdolności CI.

[FAKT] Rynek prywatnych narzędzi CI/BI (Crayon, Klue, Contify, Semrush, Power BI, Tableau) demokratyzuje dostęp do analityki konkurencyjnej – bariera wejścia dla MŚP jest obecnie niższa niż kiedykolwiek.

[INTERPRETACJA] To nie zastępuje infrastruktury państwowej, ale pozwala budować kompetencje oddolnie, nie czekając na decyzje systemowe.

3. Pomiar efektywności (ROI) CI.

Wdrożenie systematycznego CI wymaga modeli mierzenia jego wartości – w przeciwnym razie zarządy będą traktować CI jako koszt, nie inwestycję.

4. Integracja CI z BI i R&D

Na wzór niemiecki. Likwidacja silosów informacyjnych, w których cenne dane tkwią bezużytecznie w jednym departamencie.

Implikacje

[INTERPRETACJA] Prowadzenie wywiadu konkurencyjnego bez ustrukturyzowanych procesów (co deklaruje większość firm w krajach bez infrastruktury CI) w erze AI prowadzi do pogłębiającej się asymetrii informacyjnej. Firmy, które nie zbudują zdolności przetwarzania i filtracji danych, stracą zdolność do identyfikowania sygnałów rynkowych.

[INTERPRETACJA] Firmy operujące na rynkach wschodnich powinny świadomie uwzględniać ryzyko wrogich operacji informacyjnych (dezinformacja handlowa, manipulacja kontekstem rynkowym) w swoich systemach oceny ryzyka.

Dla jednostki

Kompetencje CI jako umiejętności XXI wieku.

Umiejętność pozyskiwania informacji, krytycznej analizy i syntezy staje się kluczową kompetencją zawodową – nie tylko w wywiadzie, ale w każdym sektorze.

Rozróżnianie sygnału od szumu.

W erze generatywnego AI umiejętność krytycznej oceny źródeł jest fundamentalną kompetencją chroniącą przed manipulacją.

Potęga „Know-Who”.

Zasada prof. Stevana Dedijera: sieć osobistych kontaktów i relacji ludzkich (źródła pierwotne) determinuje sukces w większym stopniu niż najlepsze oprogramowanie.

PODSUMOWANIE

[INTERPRETACJA] CI w erze sztucznej inteligencji przestało być funkcją pojedynczego analityka, a stało się zintegrowanym ekosystemem informacyjnym. Analiza globalnych modeli wykazała, że główną barierą rozwoju wywiadu rynkowego nie jest brak ludzi czy metod, lecz luka infrastrukturalna. Polska i kraje CEE pozostają w sferze działań rozproszonych i pozbawionych systemowej osłony.

[PROGNOZA] W obliczu transformacji technologicznej (GenAI, Big Data) i narastających zagrożeń informacyjnych (rosyjski model kontroli refleksyjnej, chiński program akwizycji technologii) okno decyzyjne jest otwarte, ale się zamyka. Dostępność technologii AI nie zastąpi infrastruktury, kadr i kultury informacyjnej. Jednocześnie warunki wstępne do budowy systemu istnieją: dynamiczna gospodarka, silny sektor IT, fundusze UE, rosnąca świadomość zagrożeń po 2022 r.

Co warto zapamiętać

• CI to ekosystem, nie dział. Skuteczny wywiad konkurencyjny wymaga zintegrowanej struktury: danych, narzędzi, instytucji i kultury informacyjnej.

• Modele referencyjne istnieją – od japońskiego i francuskiego (odgórne), przez niemiecki (hybrydowy), po amerykański i izraelski (oddolne). Żaden nie jest wprost transferowalny, ale każdy dostarcza lekcji.

• Zagrożenia są realne i wielowymiarowe – rosyjskie, chińskie i inne. Ale odpowiedź na nie nie musi być ani alarmistyczna, ani wyłącznie etatystyczna. Model hybrydowy (PPP) łączący koordynację państwową z dynamiką sektora prywatnego wydaje się najbardziej adekwatny dla polskich realiów.

• Inercja to też decyzja. Brak decyzji o budowie systemu CI jest de facto wyborem scenariusza inercyjnego.

Pytanie brzmi: którą decyzję podejmiemy?