[GEOPOLITYKA]

USA ograniczają dostęp Chin do zaawansowanych chipów i narzędzi technologicznych, co spowalnia rozwój ich AI i HPC, lecz nie eliminuje go całkowicie z powodu „szarego” handlu i obchodzenia restrykcji. Dla Polski i UE kluczowe staje się uszczelnienie kontroli eksportu, dywersyfikacja surowców krytycznych oraz rozwój własnych kompetencji w niszowych segmentach półprzewodników, optyki i fotoniki.

Kontekst

Półprzewodniki i sztuczna inteligencja stały się sercem rywalizacji strategicznej między Stanami Zjednoczonymi a Chinami, wyznaczając tempo rozwoju przemysłu, finansów, a także nowoczesnych systemów obronnych. Waszyngton wdraża coraz ostrzejsze reżimy kontroli eksportu, obejmujące zarówno układy GPU do zastosowań w AI, jak i oprogramowanie projektowe EDA, sprzęt litograficzny (DUV/EUV) czy zaawansowane serwery obliczeniowe. Restrykcje te są sukcesywnie poszerzane o nowe technologie i listy podmiotów objętych zakazami, a równocześnie Stany Zjednoczone wywierają silną presję na sojuszników i kluczowych producentów, takich jak Holandia, Japonia czy Korea Południowa, aby przyłączyli się do polityki ograniczania dostępu dla Chin.

Po drugiej stronie Pekin uruchamia strategię „whole‑of‑nation push”, czyli skoordynowany wysiłek państwa na rzecz zastępowania importu rozwiązaniami krajowymi. Obejmuje to zarówno rozwój własnych chipów, narzędzi i oprogramowania, jak i gigantyczne subsydia wspierające rodzimych producentów, z flagową rolą spółki SMIC i całego ekosystemu AI. Chińska odpowiedź ma również wymiar geopolityczny — obejmuje bowiem kontrolę nad eksportem krytycznych surowców, takich jak gallium czy germanium, które są niezbędne dla globalnego przemysłu półprzewodnikowego i optoelektroniki.

Analiza

Półprzewodniki i infrastruktura AI

Restrykcje USA ograniczyły bezpośrednie dostawy topowych GPU/serwerów.

Skutki:

opóźnienia w dużych klastrach GPU i wzrost kosztów w Chinach,

większa rola optymalizacji software (sparsyfikacja, kwantyzacja, kompresja) i alternatyw (H800/A800, własne ASIC/NPU),

presja na rozwój krajowych narzędzi EDA i starszych węzłów litograficznych.

Obejścia i „szary” handel (“szary” rynek):

reeksport przez huby pośrednie i firmy-słupy: zakupy poprzez przetargi publiczne i resellerów,

jednostkowo mniejsze, trudniej wykrywalne transakcje: realny dopływ ograniczonych wolumenów do podmiotów państwowych/wojskowych,

konsekwencja: pełnej izolacji technologicznej nie osiągnięto; osiągnięto jednak spowolnienie i podwyższenie kosztów rozwoju.

Trend globalny: „de-risking” i regionalizacja łańcuchów dostaw (friend-shoring, near-shoring), rosnące wymogi due diligence i śledzenia komponentów.

Surowce krytyczne i materiały

Chińskie kontrole eksportu na gall i german wymuszają w UE alternatywne łańcuchy dostaw i zwiększają koszty producentów komponentów RF, optoelektroniki i fotoniki.

Wyścig o nikiel, kobalt, grafit, magnez i pierwiastki ziem rzadkich (rafinerie i przetwórstwo) umacnia dźwignię Chin w średnim horyzoncie, dopóki nie powstaną komercyjnie opłacalne moce poza Chinami.

Nadzór, dane i komponenty europejskie

Chiński sektor inwigilacji masowej nadal wykorzystuje komponenty i know-how z Zachodu (optyka, sensory, oprogramowanie, algorytmy). W ślad za tym rośnie ryzyko:

naruszeń sankcyjnych,

szkód reputacyjnych,

przyszłych roszczeń prawnych i wyłączeń z zamówień publicznych.

Rosnący nacisk regulacyjny (UE/USA) na kontrolę końcowego użytkownika i łańcucha pośredników zwiększa koszty compliance, ale też ogranicza szarą strefę.

Skutki dla innowacji i rynku

W USA i sojusznikach:

większe inwestycje w onshoring (CHIPS Act, IPCEI, ulgi podatkowe),

rozwój alternatywnych dostawców i wąskich gardłowych technologii (np. fotoresysty, komponenty skanerów, high-end optyka).

W Chinach:

szybkie „good-enough” substytuty i optymalizacje software/hardware, które w wielu zastosowaniach cywilnych redukują lukę efektywności, mimo braku dostępu do absolutnie topowych układów.

Plusy/Szanse (Polska/UE)

Nisze w OSAT, fotonice, optyce, oprogramowaniu optymalizującym AI; granty i zamówienia publiczne jako dźwignia,

Przewaga regulacyjna („trusted supply”) jako wartość rynkowa.

Minusy/Ryzyka (Polska/UE)

Sankcyjne i reputacyjne z tytułu niezamierzonego reeksportu do podmiotów objętych restrykcjami,

Przerwy w dostawach minerałów (gall/german), wzrost cen komponentów opto/fotoniki.

Wnioski

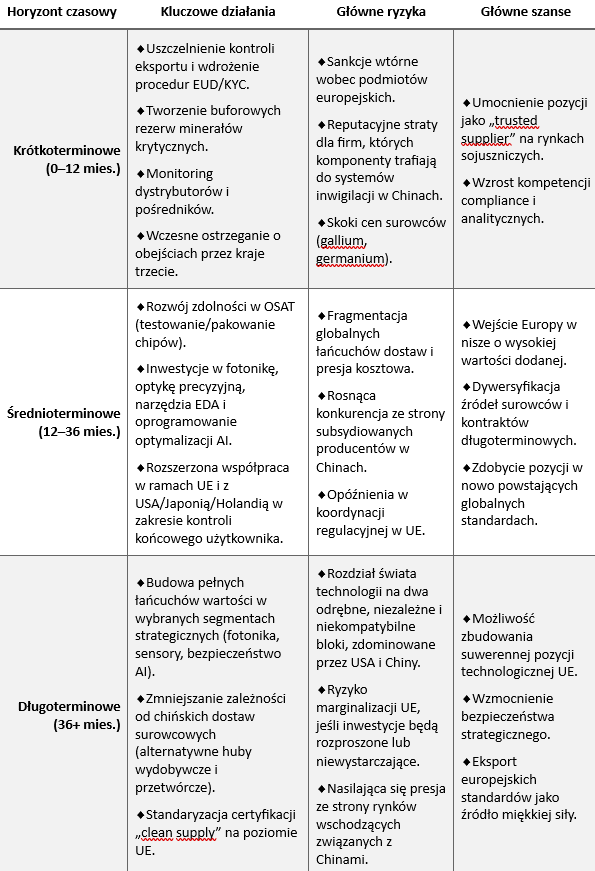

Wnioski krótkoterminowe (0–12 miesięcy)

W najbliższym okresie kontrola eksportu ze strony USA będzie widocznie ograniczać dostęp Chin do najbardziej zaawansowanych układów, ale strumienie częściowo legalnych i półlegalnych dostaw przez kraje pośrednie utrzymają się.

Dla Polski i UE oznacza to konieczność natychmiastowego uszczelnienia mechanizmów nadzoru nad dystrybutorami, wdrożenia rzetelnej kontroli końcowego użytkownika (EUD) oraz ustanowienia buforowych rezerw surowców krytycznych, by chronić rodzimy przemysł przed zakłóceniami cenowymi i logistycznymi.

Firmy muszą liczyć się z rosnącym ryzykiem reputacyjnym wynikającym z pojawiania się europejskich komponentów w chińskich systemach inwigilacji.

Wnioski średnioterminowe (12–36 miesięcy)

W tym horyzoncie czasowym możemy spodziewać się dalszego postępu w procesie fragmentacji łańcuchów dostaw.

Chiny będą intensyfikować wysiłki w zakresie rozwoju własnych rozwiązań półprzewodnikowych i sprzętu AI „good enough”, które w zastosowaniach cywilnych mogą z powodzeniem konkurować z zachodnimi.

USA i sojusznicy wzmocnią natomiast inwestycje w krajowe ekosystemy półprzewodnikowe, a także w narzędzia analityczne do śledzenia obejść sankcji.

Dla Europy oznacza to konieczność rozwoju strategicznych kompetencji w OSAT (testowanie i pakowanie chipów), w fotonice i optyce precyzyjnej oraz w oprogramowaniu do optymalizacji trenowania i inferencji modeli AI.

Wnioski długoterminowe (36+ miesięcy)

W perspektywie kilku lat wojna technologiczna doprowadzi do trwałej bifurkacji globalnej gospodarki technologicznej: oddzielnych standardów, regionów „przyjaznych” w łańcuchach dostaw i ograniczonej wymienności technologicznej.

Chiny mimo restrykcji zbudują znaczące, choć droższe i mniej efektywne, własne zdolności technologiczne, a równolegle będą promować alternatywne ekosystemy technologiczne w Azji, Afryce i Ameryce Południowej.

Europa stanie wobec strategicznego wyboru: albo zacieśniać integrację z amerykańskim blokiem technologicznym, albo próbować ryzykownie balansować między oboma systemami. Własne inwestycje w krytyczne technologie staną się warunkiem podmiotowości.

Implikacje

Dla Polski i UE konsekwencje są wielowymiarowe.

Krótkoterminowo kluczowe będzie wdrożenie rygorystycznych mechanizmów compliance, by uniknąć ryzyka sankcji oraz chronić reputację firm eksportujących technologie i komponenty.

W średnim okresie priorytetem stanie się wzmocnienie segmentów niszowych, w których Europa może odegrać istotną rolę w globalnym ekosystemie, takich jak fotonika, optyka precyzyjna, oprogramowanie EDA czy systemy pakowania chipów.

W długiej perspektywie strategiczne znaczenie będzie miało uniezależnienie się od chińskich dostaw w zakresie minerałów krytycznych oraz budowa własnych, odpornych łańcuchów dostaw, które pozwolą Polsce i Europie utrzymać konkurencyjność i bezpieczeństwo technologiczne.

Tabelaryczne ujęcie wniosków z podziałem na horyzont czasowy, działania, ryzyka i szanse (pod kątem Polski/UE).

Podsumowanie

Rywalizacja technologiczna między Stanami Zjednoczonymi a Chinami wchodzi w nową, coraz bardziej zaostrzoną fazę. Waszyngton systematycznie zacieśnia kontrolę eksportu najbardziej zaawansowanych technologii (układów graficznych do zastosowań w sztucznej inteligencji, narzędzi projektowych EDA czy sprzętu litograficznego), ograniczając w ten sposób zdolność Pekinu do trenowania najbardziej wymagających modeli AI i rozwijania infrastruktury high‑performance computing, w tym o potencjalnie militarnym charakterze. Odpowiedzią Chin jest przyspieszony program autarkii technologicznej, obejmujący subsydia dla krajowych producentów oraz użycie instrumentów politycznych, takich jak ograniczenia w eksporcie krytycznych minerałów, m.in. galu i germanu, kluczowych dla przemysłu elektronicznego.

Choć amerykańskie restrykcje wyraźnie spowolniły dostęp Chin do najbardziej zaawansowanych chipów, w praktyce ich szczelność pozostaje ograniczona. Coraz większą rolę odgrywa handel „szary”, w ramach którego układy Nvidii (od flagowych A100 i H100 po dostosowane do restrykcji wersje A800 i H800) trafiają do Chin przez sieci pośredników, firmy‑słupy i reeksport z krajów trzecich. Trafiają one również do instytucji związanych z państwem. W efekcie duże i jawne przepływy technologii zostały powstrzymane, lecz mniejsze, rozproszone strumienie wciąż funkcjonują, wydłużając i podrażając, ale nie zatrzymując chińskich projektów w obszarze AI i HPC.

Równolegle obserwujemy postępującą fragmentację globalnych łańcuchów dostaw półprzewodników i proces „de‑riskingu”, w którym kluczowi gracze starają się ograniczać strategiczne ryzyka. Europa znajduje się jednak w szczególnie wrażliwym punkcie tej układanki. Europejskie komponenty (takie jak precyzyjna optyka, sensory czy specjalistyczne oprogramowanie) wciąż pojawiają się w chińskich systemach inwigilacyjnych oraz rozwiązaniach dual‑use, co stwarza ryzyka regulacyjne, reputacyjne i potencjalne konsekwencje sankcyjne dla firm z UE.

W tym kontekście dla Polski i Unii Europejskiej kluczowe staje się nie tylko wzmocnienie kontroli końcowego użytkownika i mechanizmów śledzenia pośredników, lecz także strategiczna inwestycja w własne zdolności w określonych niszach: testowaniu i pakowaniu chipów, fotonice, optyce precyzyjnej oraz oprogramowaniu wspierającym efektywność obliczeń. Równie istotna jest dywersyfikacja źródeł krytycznych surowców, tak aby ograniczyć zależność od chińskich dostaw i stworzyć bezpieczne fundamenty dla przyszłego rozwoju europejskiego sektora technologicznego.

MATERIAŁ BONUSOWY

O co walczą USA i Chiny?

Jeśli Amerykanie wprowadzają zakazy eksportu najlepszych chipów (Nvidia A100, H100) i maszyn do ich produkcji, to chcą spowolnić Chiny w rozwoju sztucznej inteligencji (AI) i superkomputerów, szczególnie tych do celów wojskowych.

Jeśli Chiny nie mogą kupić najlepszych układów legalnie, to zaczyna kwitnąć „szary” handel. Układy trafiają do nich przez pośredników, firmy-słupy i reeksport z innych krajów.

Jeśli Pekinowi zamyka się dostęp do technologii, to w odpowiedzi masowo subsydiuje własne firmy i sam zamyka kurek na eksport krytycznych minerałów (gal i german), których potrzebuje cały świat.

Co to oznacza dla Twojego biznesu?

Wojna technologiczna między USA a Chinami to realne ryzyko i szansa dla każdego, kto produkuje, eksportuje lub polega na elektronice.

Ryzyka, które mogą Cię kosztować

Jeśli Twoja firma eksportuje zaawansowane komponenty (np. optykę, sensory), to musisz wdrożyć żelazną kontrolę nad klientem końcowym.

Dlaczego?

Bo jeśli nieświadomie trafią do chińskich systemów objętych restrykcjami (np. inwigilacyjnych), Twoja firma ryzykuje amerykańskie sankcje wtórne, gigantyczne kary i natychmiastową utratę reputacji u zachodnich partnerów.

Jeśli Polska i UE nadal zależą od Chin w dostawach kluczowych minerałów (galu i germanu), to chiński rząd może je w każdej chwili zablokować lub ograniczyć.

W efekcie podrożeją komponenty optoelektroniczne, a Twoja firma może doświadczyć przerw w dostawach.

Jeśli jako dostawca masz słabe procedury weryfikacji łańcucha dostaw, to wzrośnie Twój koszt działania (koszt compliance) i ryzykujesz wykluczenie z przyszłych zamówień publicznych.

Szanse, które możesz wykorzystać

Jeśli zaczniesz inwestować we własne, unikalne technologie niszowe (np. zaawansowane testowanie chipów, fotonikę, precyzyjną optykę lub oprogramowanie optymalizujące AI), to możesz liczyć na europejskie granty i zamówienia publiczne.

Wypełnisz lukę w globalnym łańcuchu dostaw, co da Ci przewagę konkurencyjną.

Jeśli Twoja firma wdroży rygorystyczne zasady i certyfikacje, to zyskasz pozycję „zaufanego dostawcy” (trusted supplier).

To jest dziś wartość rynkowa, która umacnia Twoją pozycję w handlu z USA i resztą Europy.

Jeśli uniezależnimy się od chińskich dostaw surowców krytycznych i zbudujemy własne, odporne łańcuchy dostaw, to zabezpieczysz fundamenty swojego biznesu przed ryzykiem geopolitycznym i zyskasz większą stabilność.