Źródło:

Szok naftowy 2.0. Widmo blokady Cieśniny Ormuz

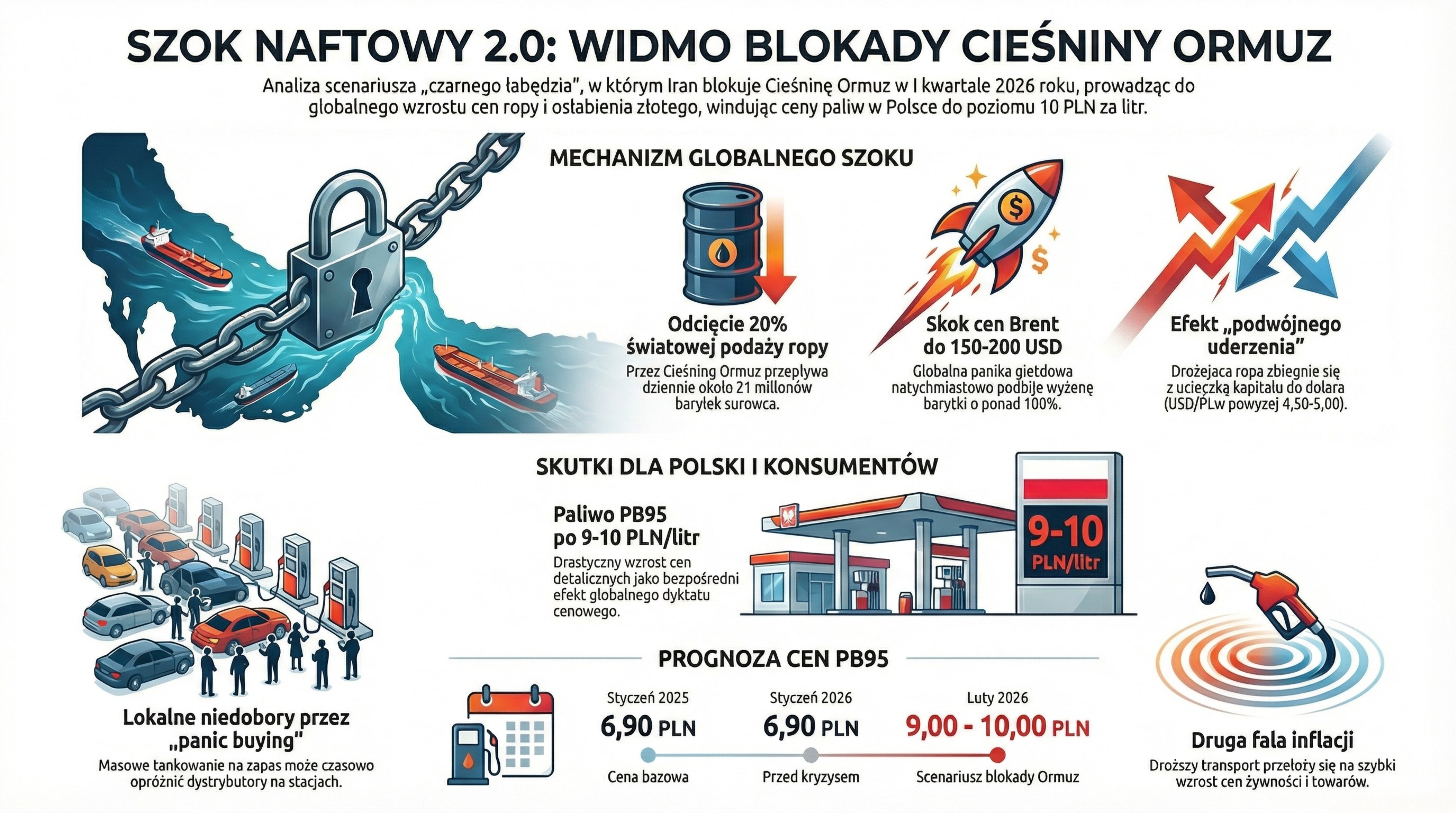

Stojąc u progu 2026 roku, polska gospodarka staje przed widmem zewnętrznego szoku podażowego o skali niewidzianej od lat 70. XX wieku. Desperacja irańskiego reżimu, który w obliczu wewnętrznego rozkładu i zewnętrznej presji rozważa “opcję atomową” w gospodarce (czyli blokadę Cieśniny Ormuz) stanowi bezpośrednie zagrożenie dla stabilności cen w Polsce. N…

Iluzja vs. rzeczywistość

W pierwszym kwartale 2026 roku, polska gospodarka znajduje się w cieniu potencjalnego „czarnego łabędzia” tzn. zdarzenia o niszczycielskiej sile, którego rynki nie chcą wycenić, dopóki nie stanie się faktem. Mowa o desperackim ruchu irańskiego reżimu: blokadzie Cieśniny Ormuz. Choć to wąskie gardło globalnego handlu leży tysiące kilometrów od Warszawy, jego drożność jest bezpośrednio wpięta w portfel każdego Polaka. To nie jest tylko akademickie rozważanie o geopolityce, lecz brutalna analiza odporności systemu. Jeśli Ormuz zostanie zamknięty, iluzja bezpiecznego dystansu pryśnie szybciej niż zdążymy zatankować do pełna.

Globalny system naczyń połączonych (Dlaczego dywersyfikacja to za mało)

Złudne poczucie bezpieczeństwa, oparte na kontraktach z Saudi Aramco i prężnie działającym Naftoporcie, zostanie wystawione na ciężką próbę. Prawda jest bolesna: fizyczne uniezależnienie od rosyjskiej czy irańskiej ropy nie chroni nas przed globalnym arbitrażem cenowym. Rynek surowców to bezlitosny system naczyń połączonych. Nawet jeśli do Gdańska płyną tankowce z Norwegii czy USA, ich cena zostanie podyktowana przez globalny deficyt.

Zablokowanie Ormuz oznacza natychmiastowe zniknięcie z rynku 1/5 światowej podaży. To wywoła panikę, w której o dostępny surowiec (np. z USA czy Norwegii) będą walczyć wszyscy.

W tej geopolitycznej licytacji Polska nie jest samotną wyspą. Iluzja energetycznej niezależności spotyka się tu z rzeczywistością globalnego popytu: kiedy z rynku znika 21 milionów baryłek dziennie, cena na stacji w Radomiu rośnie w tym samym rytmie, co na giełdzie w Londynie.

„Podwójne uderzenie” – Ropa Brent i kurs dolara

Polska gospodarka w scenariuszu kryzysowym uderzana jest przez dwa zsynchronizowane młoty: cenę surowca i słabość waluty.

Efekt ropy: w obliczu blokady szlaku, przez który płynie krew światowej gospodarki, analitycy Goldman Sachs i Bank of America nie mają złudzeń i baryłka Brent wystrzeli do 150–200 USD w ciągu zaledwie kilku tygodni.

Efekt dolara: w momentach zagrożenia kapitał ucieka do „bezpiecznych przystani” (safe haven). Polski złoty, postrzegany jako waluta rynku wschodzącego i frontowego (położonego w sąsiedztwie wojny na Ukrainie), staje się pierwszym celem wyprzedaży.

Przy kursie USD/PLN atakującym barierę 5,00 zł, polskie rafinerie muszą kupować najdroższą ropę w historii za rekordowo drogą walutę. To zabójcza kombinacja, która zmusi NBP do dramatycznych interwencji walutowych lub drastycznych podwyżek stóp procentowych, co rykoszetem uderzy w każdego kredytobiorcę w kraju.

Psychologia strachu i „Panic Buying”

Kryzys w I kwartale 2026 roku będzie miał twarz kierowcy z kanistrem. Musimy zrozumieć różnicę między fizyczną dostępnością paliwa a jego obecnością na stacjach. Polska posiada ustawowe zapasy strategiczne na 90 dni, ale są one bezpiecznikiem dla wojska i służb, a nie narzędziem do tłumienia cen.

Sytuację pogarsza kontekst sezonu grzewczego. Styczeń i luty to szczyt zapotrzebowania na energię, a ceny ropy są ściśle skorelowane z cenami LNG, który również płynie z Kataru przez Cieśninę Ormuz. Informacja o blokadzie wywoła natychmiastowy „panic buying”. Masowe tankowanie na zapas doprowadzi do lokalnego „wysychania” dystrybutorów, co da operatorom stacji idealny pretekst do agresywnego podnoszenia marż detalicznych. W efekcie, cena paliwa PB95, która w styczniu 2026 roku wynosiła stabilne 6,90 PLN, w lutym może gwałtownie przetestować poziom 9-10 PLN.

Droższe paliwo to droższy chleb (efekt domina)

Szok naftowy to nie tylko droższy dojazd do pracy – to ukryty, powszechny podatek nałożony na każdy aspekt życia. Wzrost kosztów transportu i energochłonności procesu rafinacji przeleje się na gospodarkę falami:

Mobilność: drastyczne koszty paliwa wymuszą powrót do pracy zdalnej i ograniczenie mobilności klasy średniej.

Koszyk zakupowy: transport to krwiobieg handlu. Droższy fracht oznacza, że ceny chleba, nabiału i warzyw wzrosną z zaledwie kilkutygodniowym opóźnieniem.

Stagnacja i inflacja: „destrukcja popytu” spowodowana upadkiem firm transportowych wywoła drugą falę inflacji, wpędzając Polskę w niebezpieczny stan stagnacji gospodarczej.

Ostateczny akcelerator transformacji

Mimo czarnego scenariusza, kryzys 2026 roku może paradoksalnie stać się fundamentem nowej odporności. Szok cenowy zadziała jak brutalny akcelerator zmian strukturalnych. Firmy flotowe, postawione pod ścianą, masowo przyspieszą wymianę taboru na elektryczny, by raz na zawsze uniezależnić się od geopolitycznych szantaży naftowych.

Równie istotny będzie trend „nearshoringu”. Firmy zrozumieją, że długie i niepewne łańcuchy dostaw to przeżytek. Przenoszenie produkcji bliżej rynków zbytu przestanie być opcją, a stanie się koniecznością przetrwania. To, co w 2026 roku będzie boleć najbardziej, w 2027 roku może okazać się bodźcem do zbudowania gospodarki mniej podatnej na wstrząsy zewnętrzne.

Czy jesteśmy gotowi na „drogą zimę”?

Luty 2026 roku może przynieść nam cenę 10 zł za litr benzyny i historyczny test dla państwa. Rząd stanie przed niszczycielskim dylematem: wprowadzać kosztowne tarcze antyinflacyjne, które zrujnują budżet w roku wyborczym, czy pozwolić inflacji płonąć, ryzykując gniew społeczny? To pytanie o realną odporność polskiego systemu na geopolityczny szantaż.

Czy jako społeczeństwo jesteśmy gotowi na tak brutalną lekcję ekonomii, w której o naszym standardzie życia decyduje szerokość jednego kanału na Bliskim Wschodzie?